どこにもお金が借りれない時の最終手段|ブラックでも安全に借りれる方法を解説

銀行や大手の消費者金融など、あらゆる金融機関の審査に落ちてしまい、お金を借りるあてがなくなった状況は、精神的に非常に追い詰められるものです。

しかし、そのような時でも冷静さを失わず、安全な方法を探すことが重要です。本記事では、そのような状況で考えられる最終手段を、危険な方法を避けつつ解説します。

私たちのコンテンツを閲覧してください。

なぜどこからもお金を借りられないのか?その原因を理解する

まず、なぜ自分が審査に通らないのか、その原因を正確に把握することが解決への第一歩となります。考えられる主な原因は以下の通りです。

信用情報機関に事故情報(ブラックリスト)が登録されている

多くの人が「ブラックリスト」と呼ぶ状態は、信用情報機関に金融事故の情報が登録されていることを指します。

信用情報機関には、JICC(日本信用情報機構)、CIC(シー・アイ・シー)、KSC(全国銀行個人信用情報センター)の3つがあります。

これらの機関には、クレジットカードやローンの利用履歴が記録されており、金融機関は審査の際に必ずこの情報を照会します。

長期の延滞(通常61日以上または3ヶ月以上)、債務整理(任意整理、個人再生、自己破産)、代位弁済などの事実があると、事故情報として登録されます。

この情報が登録されている期間(通常5年〜10年)は、新たな借り入れは極めて困難になります。

自分の信用情報がどうなっているか不安な場合は、各信用情報機関に情報開示請求を行うことができます。手数料はかかりますが、現状を正確に知るために有効な手段です。

総量規制を超えている

消費者金融からの借り入れは、貸金業法で定められた総量規制の対象となります。

これは、年収の3分の1を超える貸付を原則として禁止するルールです。

複数の貸金業者からの借り入れ合計額がこの上限に達している、あるいは近づいている場合、新たな審査に通ることはできません。

銀行のカードローンは総量規制の対象外ですが、多くの銀行は自主的に同様の基準を設けているため、やはり年収の3分の1が目安となります。

自分がいくら借りているか把握しきれていない場合は、まず借入総額を確認することが重要です。この規制は、多重債務者を保護するために設けられています。

収入が不安定または無職である

貸金業者は、申込者に安定した返済能力があるかどうかを最も重視します。

そのため、無職であったり、収入が著しく不安定な自営業者やフリーランス、勤続年数が極端に短い場合は、返済能力が低いと判断され、審査に通りにくくなります。

特に、収入を証明する書類(源泉徴収票や確定申告書など)を提出できない場合、審査は非常に厳しくなります。

安定した収入があることを証明できなければ、金融機関は貸し倒れのリスクを懸念し、融資を承認することはありません。

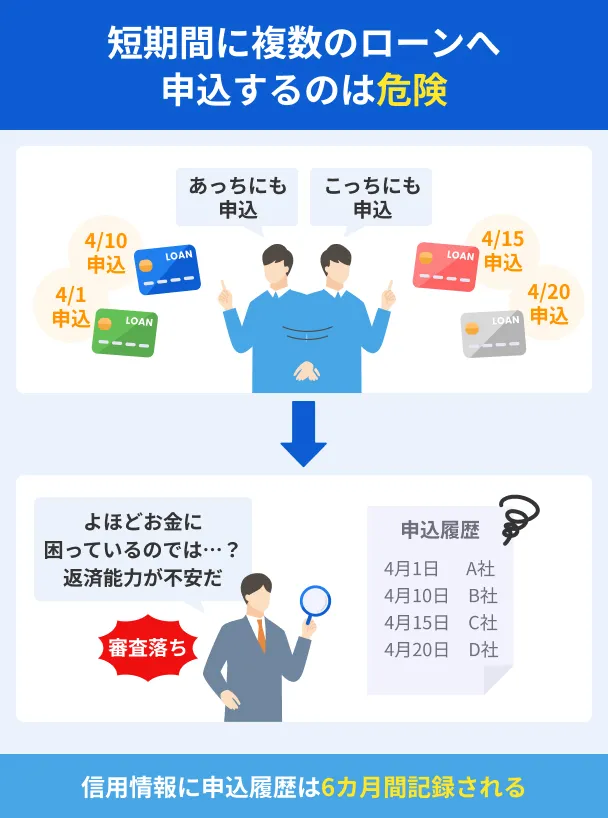

短期間に複数のローンを申し込んでいる(申し込みブラック)

お金に困っているからといって、短期間(例えば1ヶ月以内)に複数の金融機関に次々と申し込みを行うと、「申し込みブラック」と呼ばれる状態になることがあります。

ローンへの申し込み履歴も信用情報に記録されます。金融機関側から見ると、「相当お金に困っていて、多重債務に陥るリスクが高い人物」と判断されてしまうのです。

この情報も約6ヶ月間は信用情報に残るため、一度この状態になると、しばらくはどの審査にも通りにくくなります。申し込みは慎重に行う必要があります。

ブラックでも安全に借りれる可能性のある最終手段

どこにもお金が借りれない状況でも、まだ諦める必要はありません。正規の登録を受けた業者や公的制度の中に、検討できる選択肢がいくつか存在します。

ただし、いずれも最終手段であり、利用には慎重な判断が求められます。

中小消費者金融

銀行や大手の消費者金融とは異なり、中小の消費者金融は独自の審査基準を設けている場合があります。

過去に金融事故があったとしても、現在の返済能力や状況を重視して、柔軟に審査を行ってくれる可能性があります。

大手で断られた人でも、中小の業者であれば融資を受けられるケースは少なくありません。

ただし、利用する際は必ず金融庁の「登録貸金業者情報検索サービス」で正規の業者かを確認してください。

登録番号がない業者は違法な闇金(ヤミ金)ですので、絶対に手を出してはいけません。

また、金利は大手よりも高めに設定されていることが多いため、返済計画をしっかりと立てることが不可欠です。

公的融資制度

国や地方自治体が、生活に困窮している人々のために設けている公的な融資制度があります。これらは営利目的ではないため、審査基準が民間のローンとは異なります。

代表的な制度として「生活福祉資金貸付制度」があります。

この制度は、低所得者世帯、障害者世帯、高齢者世帯などを対象に、生活再建までの間、必要な資金を無利子または低金利で貸し付けるものです。

資金の種類には、緊急的な出費に対応する「緊急小口資金」や、生活の立て直しを支援する「総合支援資金」などがあります。

申し込みは、お住まいの市区町村にある社会福祉協議会の窓口で行います。審査には時間がかかりますが、最も安全で信頼できる選択肢の一つです。

その他にも、求職者向けの「求職者支援資金融資」など、状況に応じた様々な制度が存在します。

生命保険の契約者貸付

もし解約返戻金のある積立型の生命保険に加入している場合、「契約者貸付制度」を利用できる可能性があります。

これは、自分が積み立ててきた解約返戻金を担保にお金を借りる制度です。そのため、信用情報の照会はなく、審査もありません。

手続きも比較的簡単で、数日で資金を手にすることができる場合が多いです。金利も消費者金融などと比べると格段に低く設定されています。

ただし、借りられる金額は解約返戻金の範囲内(通常7〜9割程度)に限られます。また、返済しないままだと、将来受け取る保険金や解約返戻金から借入額と利息が差し引かれます。

最悪の場合、借入額が解約返戻金を上回ると保険が失効してしまうリスクもあるため、注意が必要です。

質屋

ブランド品や貴金属、時計、パソコンなど、価値のある品物を持っている場合は、質屋を利用するのも一つの方法です。

質屋は、品物を担保にお金を貸し付ける仕組みです。これも信用情報を照会されることはなく、返済能力の審査もありません。

返済期限内に元金と利息(質料)を支払えば、預けた品物は手元に戻ってきます。もし返済できなくても、預けた品物の所有権が質屋に移るだけで、取り立てや督促は一切ありません。

手軽に利用できる反面、金利は貸金業法の上限金利よりも高く設定されていることが多いため、長期的な利用には向きません。あくまで一時的な資金調達手段と考えるべきです。

絶対に手を出してはいけない危険な方法

どこにもお金が借りれないという焦りから、違法な手段に手を出してしまうと、状況はさらに悪化し、取り返しのつかない事態に陥る可能性があります。

以下に挙げる方法は、どんなに困っていても絶対に利用してはいけません。

闇金(ヤミ金)

闇金は、国や都道府県に貸金業としての登録をせず、違法に営業している業者です。

「ブラックでもOK」「審査なしで即日融資」といった甘い言葉で誘ってきますが、その実態は極めて悪質です。

法外な高金利(トイチ:10日で1割、トゴ:10日で5割など)を請求されるだけでなく、返済が少しでも遅れると、職場や家族への脅迫的な電話、深夜早朝の訪問など、精神的に追い詰める悪質な取り立てを行います。

一度関わると、個人情報を悪用されたり、他の闇金業者に情報を流されたりして、被害が拡大する一方です。

公式サイトがない、固定電話の番号がなく携帯電話の番号しか記載されていない、登録番号の記載がないといった業者は闇金の可能性が非常に高いです。

個人間融資

SNSやインターネット掲示板で、「お金を貸します」と個人を装って融資を持ちかける手口です。

しかし、その多くは闇金業者が正体を隠して活動しているケースや、詐欺、さらには性犯罪などを目的とした悪質な個人です。

融資の条件として、保証金や手数料名目で先にお金を振り込ませる「貸します詐欺」や、女性をターゲットにわいせつな写真や行為を要求する「ひととき融資」などが横行しています。

また、身分証明書などの個人情報を渡してしまうと、犯罪に悪用されるリスクも極めて高いです。見ず知らずの個人からお金を借りることは、絶対に避けるべきです。

クレジットカードの現金化

クレジットカードのショッピング枠を利用して商品を購入し、それを業者に買い取ってもらうことで現金を得る方法です。

一見すると問題ないように思えるかもしれませんが、これはクレジットカード会社の利用規約で明確に禁止されている行為です。

発覚した場合、カードの強制解約や、利用残高の一括返済を求められる可能性があります。そうなれば、信用情報にも傷がつき、状況はさらに悪化します。

また、換金率も低く、手数料を引かれると実際に手元に残る現金は利用額よりも大幅に少なくなります。結局は高い金利で借金をするのと同じであり、根本的な解決にはなりません。

まとめ:冷静に安全な選択肢を検討する

本当にお金に困り、どこにもお金が借りれないと感じた時こそ、一度立ち止まって冷静になることが何よりも大切です。

焦りから闇金などの違法な業者に手を出してしまえば、人生を破綻させかねない深刻なトラブルに巻き込まれることになります。

まずは、本記事で紹介したような中小消費者金融や公的融資制度など、安全で合法的な選択肢を検討してください。

特に、国や自治体が用意している公的支援制度は、生活を再建するためのセーフティネットです。手続きに時間はかかりますが、専門の相談員が親身に対応してくれます。

もし借金の返済自体が困難になっているのであれば、借り入れで解決しようとするのではなく、債務整理を視野に入れるべきです。

弁護士や司法書士などの専門家に相談することで、合法的な手続きを通じて借金を減額または免除できる可能性があります。

法テラス(日本司法支援センター)では、収入などの条件を満たせば無料で法律相談を受けることもできます。

どのような状況であっても、必ず解決の道はあります。危険な誘惑に負けず、信頼できる窓口に相談し、着実に問題を解決していくことが重要です。

お金をかけずに遊ぶ家族必見!節約しながら最高の思い出作り

お金をかけずに遊ぶ大学生のための、最高の思い出を作る節約術と無料スポット完全ガイド

お金をかけずに勉強する秘訣とは?独学で成果を出すための無料ツール活用術と時間管理のコツ

お金をかけずにプレゼントで大切な人の記憶に残る一日を演出する方法|記念日や誕生日に使えるアイデアを網羅

お金なくても結婚できる方法|貯金ゼロから始める具体的な準備と費用を抑えるコツ

お金なくても生きていける!都会や田舎で実践できる節約術と生活の知恵を徹底解説

コメントを残す

Contenido relacionado