お金が足りないどうする?カードローン以外の解決策と頼れる公的支援制度を解説

「今月もお金が足りない…」給料日前や予期せぬ出費が重なった時、多くの人がこのような悩みに直面します。

手軽に利用できるカードローンは一つの選択肢ですが、高い金利や返済の負担が将来の家計をさらに圧迫するリスクも伴います。安易に頼る前に、まずは他の解決策を検討することが重要です。この記事では、カードローン以外の具体的な対策と、いざという時に頼れる公的支援制度について詳しく解説します。

私たちのコンテンツを閲覧してください。

まずは現状把握と家計の見直し

お金が足りない状況を脱するための第一歩は、自分のお金の流れを正確に把握することです。感覚的に「使いすぎた」と反省するだけでは、根本的な解決には至りません。まずは家計の現状を「見える化」し、具体的な改善点を見つけ出す作業から始めましょう。

このプロセスを通じて、無駄な支出を特定し、持続可能な家計管理の基盤を築くことができます。焦って資金調達に走る前に、足元を固めることが何よりも大切です。

支出の可視化

最初に行うべきは、毎月の収入と支出をすべて書き出すことです。家計簿アプリやノートなどを活用し、1ヶ月間、何にいくら使ったのかを記録してみましょう。

食費、交通費、交際費といった変動費はもちろん、家賃や光熱費、通信費などの固定費も詳細に把握します。この作業により、漠然としていたお金の使い方が明確になり、削減できるポイントが見えてきます。

特に、コンビニでの買い物やサブスクリプションサービスなど、一つ一つは少額でも積み重なると大きな負担になる「見えない支出」を発見することが重要です。

固定費の削減

家計改善において効果が大きいのが固定費の見直しです。固定費は毎月決まって発生する支出であり、一度見直せばその効果が継続的に続くため、節約効果を実感しやすいのが特徴です。

例えば、スマートフォンの料金プランを大手キャリアから格安SIMに変更するだけで、月々数千円の節約につながることがあります。また、あまり利用していない動画配信サービスやアプリの月額課金を解約することも有効です。

生命保険や損害保険の内容を見直し、現在のライフスタイルに合わない過剰な保障を外すことも検討しましょう。電気やガスの自由化に伴い、より安いプランを提供している会社に切り替えることも、着実な固定費削減につながります。

変動費の節約

変動費は日々の意識や行動によってコントロールしやすい支出です。まずは食費から見直してみましょう。外食や中食の回数を減らし、自炊を心掛けるだけで大きな節約になります。

買い物に行く前にリストを作成し、不要なものを買わないようにする、特売品やプライベートブランド商品を積極的に活用するなどの工夫も効果的です。また、交際費や娯楽費については、月に使える上限額をあらかじめ決めておくと、使いすぎを防ぐことができます。

ポイントカードやクーポンを賢く利用したり、現金ではなくキャッシュレス決済でポイント還元を受けたりすることも、小さな積み重ねですが家計の助けとなります。

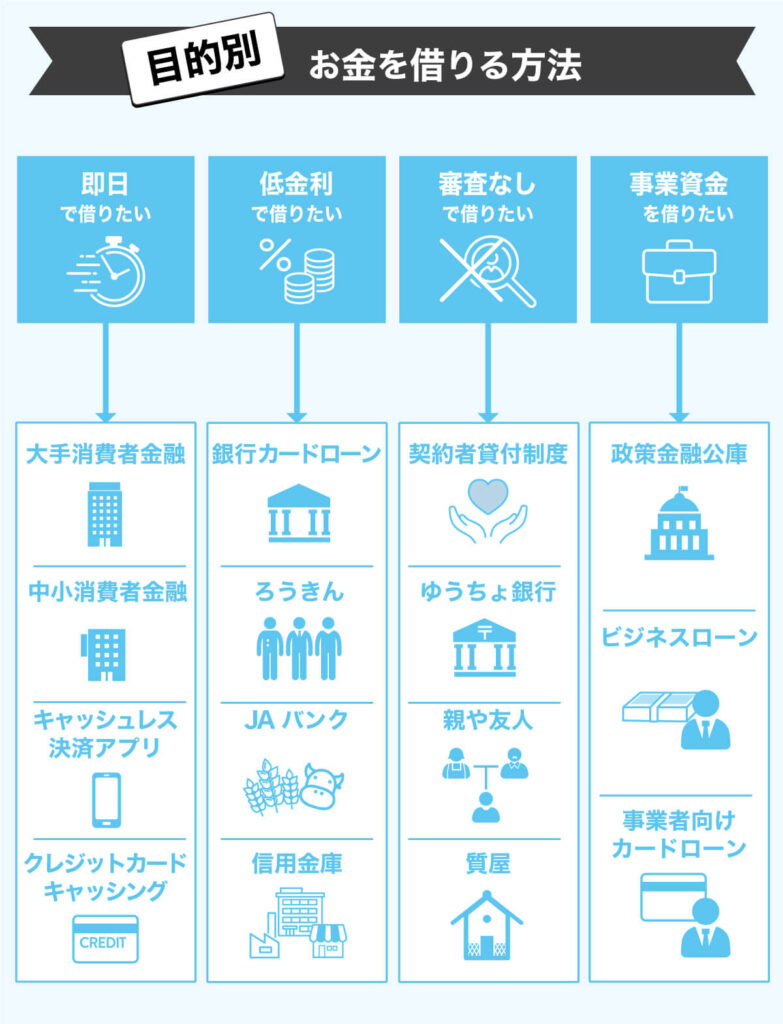

カードローン以外の資金調達方法

家計を見直してもなお、一時的にお金が足りないという状況は起こり得ます。しかし、すぐにカードローンに頼る必要はありません。金利負担がなく、あるいは比較的低リスクで資金を確保する方法がいくつか存在します。

これらの方法は、根本的な収入増につながるものや、資産を有効活用するものです。自分の状況に合わせて最適な手段を選択することで、将来の返済負担を増やさずに、現在の危機を乗り越えることが可能になります。

不用品の売却

自宅にある使わなくなったものを売却するのは、最も手軽で即金性の高い資金調達方法の一つです。フリマアプリやネットオークションを利用すれば、スマートフォン一つで簡単に出品できます。

読まなくなった本や着なくなった衣類、使わなくなった家電製品など、自分にとっては不要なものでも、他の誰かにとっては価値があるかもしれません。リサイクルショップに持ち込む方法もあります。

この方法は、利息が発生しないうえに、部屋の整理整頓にもつながるというメリットがあります。まずは身の回りを見渡し、売却できそうなものがないか探してみましょう。

単発・短期の仕事

現在の収入だけではどうしても足りない場合、副業や単発のアルバイトで収入を増やすことを検討しましょう。近年は、空いた時間を使って働けるギグワークの選択肢が豊富にあります。

フードデリバリーの配達員や、イベントスタッフ、データ入力、Webライティングなど、特別なスキルがなくても始められる仕事は少なくありません。週末だけ、あるいは平日の夜数時間だけ働くことで、数万円の追加収入を得ることも可能です。

即日払いや週払いに対応している仕事を選べば、急な出費にも対応しやすくなります。収入源を増やすことは、将来的な経済的安定にもつながる重要な一歩です。

親族や友人からの借入れ

もし可能であれば、親や兄弟、親しい友人に相談してみるのも一つの方法です。金融機関からの借入れと違い、無利子または低利子で借りられる可能性があります。

しかし、親しい間柄だからこそ、お金の貸し借りは慎重に行う必要があります。関係性を損なわないためにも、必ず借用書を作成しましょう。借用書には、借入額、返済日、利息の有無などを明確に記載し、双方で署名・捺印することが重要です。

口約束だけで済ませてしまうと、後々「言った・言わない」のトラブルに発展しかねません。誠実な対応を心掛け、必ず期限内に返済することが信頼関係を維持する上で不可欠です。

契約者貸付制度の利用

解約返戻金があるタイプの生命保険に加入している場合、「契約者貸付制度」を利用できる可能性があります。これは、解約返戻金の一部を担保として、保険会社からお金を借りる制度です。

最大のメリットは、カードローンに比べて金利が低いことです。また、審査が不要で、手続きも比較的簡単なため、スピーディーに資金を確保できます。保険を解約する必要はないため、保障は継続されます。

ただし、借入額が解約返戻金の範囲内に限られる点や、返済しないと将来受け取る保険金や解約返戻金から相殺される点には注意が必要です。利用を検討する際は、保険会社に詳細を確認しましょう。

頼れる公的支援制度

自力での解決が難しい深刻な状況に陥った場合、一人で抱え込まずに公的な支援制度の利用を検討してください。国や地方自治体は、経済的に困窮している人々を支えるためのセーフティネットを用意しています。

これらの制度は、単にお金を給付・貸付するだけでなく、生活の再建や自立を支援することを目的としています。利用には一定の条件がありますが、お金 が 足り ない どうするという切実な悩みに対する有効な解決策となり得ます。まずはどのような制度があるかを知り、相談窓口にアクセスすることが重要です。

生活福祉資金貸付制度

この制度は、低所得者世帯や高齢者世帯、障害者世帯などを対象に、資金の貸付けと必要な相談支援を行うものです。窓口は、各市区町村の社会福祉協議会となります。

貸付資金にはいくつかの種類があり、例えば、緊急かつ一時的に生計の維持が困難となった場合に利用できる「緊急小口資金」や、生活再建までの間の生活費用を支援する「総合支援資金」などがあります。

最大の利点は、無利子または非常に低い金利で借り入れができる点です。貸付けと合わせて、社会福祉協議会の相談員が生活再建に向けた継続的なサポートを行ってくれるため、根本的な問題解決につながりやすい制度と言えます。

求職者支援制度

雇用保険を受給できない求職者の方を対象とした制度で、再就職や転職、スキルアップを目指すための職業訓練を無料で受講できます。訓練期間中の生活を支えるため、一定の要件を満たせば月10万円の「職業訓練受講給付金」が支給されます。

この制度の目的は、スキルを身につけて安定した就職を実現し、経済的な自立を促すことです。ハローワークが窓口となり、キャリアコンサルティングを通じて最適な訓練コースを提案してくれます。

収入が減少して生活が苦しい状況で、キャリアチェンジを考えている方にとっては、生活の心配をしながらスキルアップが図れる非常に心強い制度です。

住居確保給付金

離職や廃業、あるいは収入の減少などにより住居を失うおそれがある方に対して、家賃相当額を自治体が支給する制度です。原則として3ヶ月間、延長を含め最長9ヶ月間、家賃の一部が支給されます。

この給付金は、申請者に直接支払われるのではなく、自治体から大家さんや不動産管理会社へ直接振り込まれるのが特徴です。支給を受けるためには、ハローワークでの求職活動など、自立に向けた活動を行うことが要件となります。

住まいは生活の基盤です。家賃の支払いが困難になった場合は、手遅れになる前に、お住まいの自治体の自立相談支援機関に相談することが重要です。

相談窓口を知っておくことの重要性

経済的な問題は、一人で抱え込むと精神的な負担が大きくなり、冷静な判断ができなくなることがあります。追い詰められた結果、違法な金融業者(ヤミ金)に手を出してしまうなど、事態をさらに悪化させるケースも少なくありません。

そうなる前に、信頼できる専門家や公的機関に相談することが極めて重要です。日本には、無料で相談できる窓口が数多く設置されています。お金 が 足り ない どうするという問題は、専門的な知識を持つ第三者に相談することで、自分では思いつかなかった解決策が見つかる可能性があります。

公的な相談窓口

まず頼るべきは、公的な相談窓口です。市区町村の役所には、生活困窮者向けの相談窓口(自立相談支援機関)が設置されており、個々の状況に応じた支援プランを一緒に考えてくれます。

前述の「生活福祉資金貸付制度」については社会福祉協議会、「求職者支援制度」や「住居確保給付金」についてはハローワークや自立相談支援機関が窓口となります。どこに相談すればよいか分からない場合でも、まずは役所の総合窓口で尋ねてみましょう。

また、多重債務など法的な問題が絡む場合は、法テラス(日本司法支援センター)が有効です。収入などの条件を満たせば、無料で法律相談を受けたり、弁護士費用の立替え制度を利用したりすることができます。

専門家への相談

公的機関だけでなく、民間の専門家に相談することも有効な選択肢です。例えば、ファイナンシャルプランナー(FP)は、家計管理のプロフェッショナルです。客観的な視点から家計を診断し、具体的な改善策や将来の資金計画についてアドバイスを提供してくれます。

借金の返済が困難になっている場合は、弁護士や司法書士への相談が不可欠です。債務整理(任意整理、自己破産、個人再生など)の手続きを依頼することで、法的に借金を減額または免除し、生活の再建を図ることが可能です。

多くの法律事務所では、借金問題に関する初回相談を無料で行っています。一人で悩まず、専門家の力を借りて、問題解決への第一歩を踏み出す勇気が大切です。早期の相談が、より良い解決への鍵となります。

結論

お金が足りないという状況は、誰にでも起こりうる深刻な問題です。しかし、安易に高金利のカードローンに手を出す前に、実行できる対策は数多く存在します。まずは冷静に自身の家計と向き合い、支出の削減や収入を増やす努力から始めることが基本です。

不用品の売却や短期の仕事といった即効性のある対策で、一時的な資金不足を乗り切れる場合も少なくありません。それでも状況が改善しない場合は、公的支援制度の活用をためらわないでください。

生活福祉資金貸付制度や住居確保給付金などは、生活を再建するための重要なセーフティネットです。これらの制度は、知っているかどうかで大きな差が生まれます。そして何より、問題を一人で抱え込まず、自治体の窓口や専門家に相談することが重要です。

早期に相談することで、問題が深刻化するのを防ぎ、適切な解決策を見出すことができます。お金 が 足り ない どうするという問いに対する答えは一つではありません。自身の状況を正しく把握し、利用できるあらゆる選択肢を検討して、着実に経済的な安定を取り戻すための一歩を踏み出しましょう。

お金をかけずに遊ぶデート【決定版】無料で楽しめるアイデアと節約術50選

お金をかけずに稼ぐ方法を完全ガイド!初心者でも安全なスマホ副業・ポイ活アプリを紹介

お金をかけずに遊ぶ家族必見!節約しながら最高の思い出作り

お金をかけずに遊ぶ大学生のための、最高の思い出を作る節約術と無料スポット完全ガイド

お金に縁がない人必見のお祓い|貧乏神を退散させ金運を上げる方法

お金をかけずにお金を稼ぐのは夢じゃない!副業・ポイ活完全ガイド

コメントを残す

Contenido relacionado