無職でもお金を貸してくれる所は実在!安全な金融機関と審査通過の秘訣を公開

失業や休職など、様々な理由で無職の状態にある時、急な出費が重なると経済的に追い込まれてしまうことがあります。

そのような状況で「お金を借りたい」と考えても、安定した収入がないことを理由に、多くの金融機関から融資を断られてしまうのが現実です。しかし、無職だからといって、全ての借入先が閉ざされているわけではありません。安全に利用できる公的制度や、特定の条件を満たせば可能性のある金融サービスは存在します。

私たちのコンテンツを閲覧してください。

なぜ無職だとお金を借りにくいのか?

金融機関が融資を行う際に最も重視するのは、「返済能力」です。貸したお金が利息と共にきちんと返済されるか、という点を厳しく審査します。

無職の場合、定期的で安定した収入源がないため、金融機関から見ると「返済が滞るリスクが非常に高い」と判断されます。これが、審査に通りにくい最大の理由です。

貸金業法には「総量規制」というルールがあります。これは、貸金業者からの借入総額を年収の3分の1までに制限するものです。

年収が0円の無職の場合、この総量規制に基づくと借入可能額も0円となり、原則として消費者金融などからの新規借入はできなくなります。

銀行のカードローンは総量規制の対象外ですが、銀行はより厳しい独自の審査基準を設けています。安定収入を重視する点では貸金業者以上であり、無職の状態での借入は極めて困難です。

金融機関は、申込者の信用情報も必ず確認します。信用情報機関には、過去のローンやクレジットカードの利用履歴、延滞の有無などが記録されています。

たとえ過去に延滞などがなくても、収入がないという事実だけで、返済能力への懸念から審査通過は難しくなります。これらの理由が複合的に絡み合い、無職の方への融資のハードルを高くしているのです。

無職でも利用できる可能性のある安全な借入先

無職という状況でも、利用できる可能性のある安全な資金調達方法はいくつか存在します。違法な業者に頼る前に、まずは公的な制度や正規のサービスを検討することが重要です。

それぞれの方法には特徴や条件があるため、自身の状況に合ったものを慎重に選びましょう。

公的融資制度

国や地方自治体が提供する公的融資制度は、生活に困窮している人々を支援するためのセーフティネットです。代表的なものに「生活福祉資金貸付制度」があります。

この制度は、低所得者世帯や高齢者世帯、障害者世帯などを対象に、生活の立て直しや経済的自立を目的とした資金を低金利または無利子で貸し付けるものです。

資金の用途に応じて「総合支援資金」「福祉資金」「教育支援資金」など複数の種類があり、目的に合わせた支援を受けられます。

利点は、営利目的ではないため金利が非常に低いこと、そして返済に関する相談にも柔軟に対応してくれる点です。しかし、申請から融資実行までに数週間から1ヶ月以上かかる場合が多く、緊急の資金需要には対応しにくいという側面もあります。

利用するには、お住まいの市区町村の社会福祉協議会への相談が必要です。収入状況や家族構成など、詳細なヒアリングが行われ、支援の必要性が認められれば手続きが進みます。

ゆうちょ銀行の貯金担保自動貸付け

ゆうちょ銀行に定期貯金や定額貯金がある場合、「貯金担保自動貸付け」を利用できる可能性があります。これは、自身の貯金を担保にお金を借りる制度です。

自分の預金を担保にするため、信用情報に基づく審査は行われません。そのため、無職であっても利用可能です。

総合口座に預け入れている担保定額貯金や担保定期貯金の預入金額の90%以内、最高300万円まで自動的に借りることができます。

金利も非常に低く設定されており、返済も通常貯金の口座に入金するだけで自動的に行われるため、手続きが非常に簡単です。急にお金が必要になった際に、キャッシュカードで現金を引き出すのと同じ感覚で利用できます。

ただし、この制度を利用するための大前提として、ゆうちょ銀行に十分な額の定期・定額貯金があることが必須となります。

大手消費者金融

原則として、全く収入のない無職の方が大手消費者金融の審査を通過することは困難です。しかし、「無職」の定義によっては可能性が残されています。

例えば、年金受給者や不動産収入がある方は、職業欄では無職と分類されても、安定した収入があると見なされ、審査に通る可能性があります。

また、現在は無職でも、就職先が内定しており、勤務開始日が決まっている場合なども、状況を説明することで審査の対象となるケースがあります。

パートやアルバイト、フリーランスとして少しでも収入を得ていれば、それは「無職」ではなく「有職者」です。収入額が少なくても、安定して継続的な収入があることを証明できれば、借入の可能性は大きく広がります。

安全な無職 でも お金 を 貸し て くれる 所を探す際は、必ず国や都道府県に登録された正規の貸金業者を選ぶことが絶対条件です。

後払いアプリ・キャリア決済

直接的な借入ではありませんが、一時的に支払いを先延ばしにする方法として後払い(BNPL)アプリや、携帯電話料金と合算して支払うキャリア決済があります。

これらのサービスは、信用情報機関への照会を行わない独自の審査基準を持つことが多く、過去の利用実績などに基づいて利用枠が設定されます。

オンラインショッピングや一部の実店舗で利用でき、手元に現金がなくても商品やサービスを購入できるため、急な出費に対応する手段となり得ます。

ただし、これらのサービスを現金化する目的で利用することは推奨されません。現金化業者は高額な手数料を請求することが多く、規約違反となる可能性もあるため、利用は慎重に判断する必要があります。

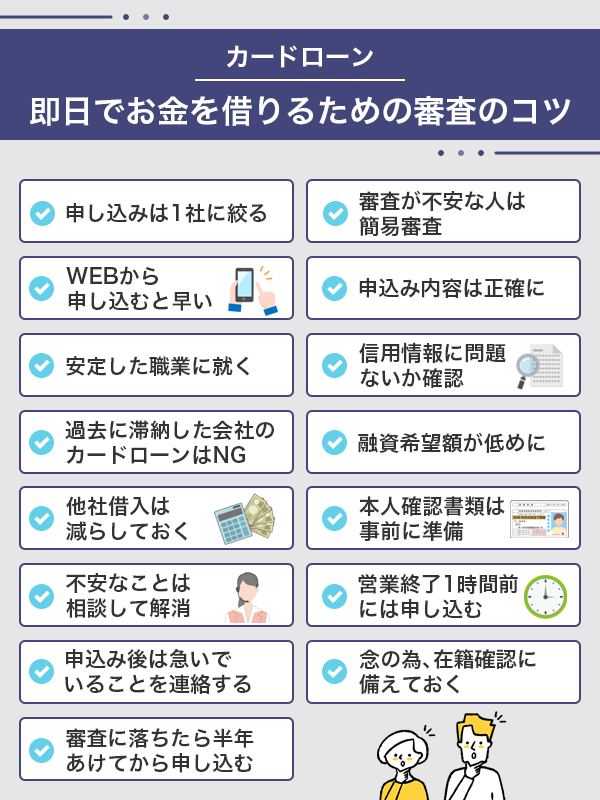

審査通過の可能性を高めるための秘訣

無職という厳しい条件下で融資の審査に臨むには、いくつかのポイントを押さえておくことが重要です。少しでも通過の可能性を高めるために、申込前にできる準備を整えましょう。

安定した収入を少しでも作る

最も効果的な対策は、少しでもいいので安定した収入源を作ることです。金融機関が最も重視するのは「返済能力」であり、その根拠は「安定収入」です。

日雇いのアルバイトや短期のパート、クラウドソーシングサイトでの単発の仕事でも構いません。毎月数万円でも継続的な収入があるという実績は、全く収入がない状態とは雲泥の差です。

収入がある状態になれば、選択できる金融機関の幅も広がります。まずは、自身の状況で可能な仕事を探し、収入実績を作ることが審査通過への一番の近道です。

借入希望額を必要最低限にする

申込時の借入希望額は、本当に必要な最低限の金額に設定しましょう。収入がない、あるいは少ない状況で高額の融資を希望すると、返済能力を疑われ、審査に落ちる原因となります。

例えば、5万円が必要な時に、念のためにと10万円を希望するのではなく、正直に5万円で申し込む方が、貸す側もリスクが低いと判断しやすくなります。

自身の状況を客観的に見て、現実的に返済可能な範囲で希望額を伝える誠実な姿勢が、審査担当者に良い印象を与えることもあります。

信用情報をクリーンに保つ

信用情報に傷(延滞や債務整理の記録など)があると、審査通過は絶望的になります。これは無職でなくても同様です。

クレジットカードの支払いや携帯電話の分割払いなど、現在利用しているサービスの支払いを期日通りに行うことは基本中の基本です。

もし自身の信用情報に不安がある場合は、CICやJICCといった信用情報機関に情報開示を請求し、内容を確認しておくことも有効です。問題がないクリーンな状態を保つことが、信頼を得るための第一歩です。

複数の業者に同時に申し込まない

焦る気持ちから、複数の金融機関に同時に申し込みをしてしまうのは絶対に避けましょう。ローンへの申し込み履歴は、信用情報に6ヶ月間記録されます。

短期間に複数の申し込みがあると、「相当お金に困っている」「他社で断られたのではないか」と金融機関に警戒され、審査に不利に働きます。これは「申し込みブラック」と呼ばれる状態です。

まずは最も可能性の高い一社に絞って申し込み、その結果を待ってから次の手を考えるようにしましょう。慎重な行動が、結果的に審査通過の可能性を高めます。

絶対に避けるべき危険な業者

お金に困っている状況では、甘い言葉で誘ってくる違法な業者の広告が目につきやすくなります。しかし、そうした業者に関わると、状況はさらに悪化の一途をたどります。安全のため、絶対に手を出してはいけない業者の特徴を知っておきましょう。

闇金(ヤミ金)の特徴と見分け方

闇金(ヤミ金)とは、国や都道府県への登録を行わずに貸金業を営む違法な金融業者のことです。彼らは法律を完全に無視しています。

「審査なし、即日融資」「無職・ブラックOK」といった、通常ではあり得ない好条件を謳っている広告は、ほぼ間違いなく闇金です。

法律で定められた上限金利(年利20%)をはるかに超える、法外な利息(トイチ:10日で1割、トサン:10日で3割など)を請求してきます。一度借りてしまうと、利息が雪だるま式に増え、返済は不可能になります。

連絡先が携帯電話の番号やSNSのアカウントのみで、会社の所在地が明記されていない場合も非常に危険です。正規の業者は必ず固定電話の番号と登録番号を明記しています。

返済が滞ると、本人だけでなく家族や職場にも脅迫的な電話をかけるなど、悪質な取り立てを行います。安全な無職 でも お金 を 貸し て くれる 所を探す過程で、こうした甘い言葉には絶対に騙されないでください。

個人間融資の危険性

近年、SNSやインターネット掲示板を通じて行われる「個人間融資」が問題になっています。個人を装っていますが、その実態は闇金業者であることがほとんどです。

個人間の取引を装うことで、貸金業法の規制を逃れようとする手口です。お金を借りるために、身分証明書の写真や個人情報を送るよう要求されますが、これが非常に危険です。

送った個人情報が悪用され、他の犯罪に利用されたり、脅迫の材料にされたりするケースが後を絶ちません。また、融資の条件としてわいせつな写真や行為を要求されるといった、深刻な性犯罪に巻き込まれるリスクもあります。

たとえ本当に個人が善意で貸してくれる場合でも、金銭トラブルに発展しやすく、法的な保護も受けにくいため、絶対に利用してはいけません。

結論

無職の状態でお金を借りることは、決して簡単ではありません。金融機関が返済能力を厳しく審査するため、多くの選択肢が閉ざされてしまうのが現実です。

しかし、絶望する必要はありません。国が用意している生活福祉資金貸付制度のような公的支援は、まさにそうした状況にある人々を救うためのものです。時間はかかりますが、最も安全で確実な選択肢と言えるでしょう。

また、ゆうちょ銀行に貯金がある場合は、審査なしで利用できる貯金担保自動貸付けが非常に有効な手段となります。まずは、こうした公的制度や自身の資産を活用する方法を第一に検討すべきです。安易に消費者金融を探す前に、足元にある安全な選択肢を確認することが重要です。

審査通過の可能性を少しでも上げるためには、短期でも良いので収入源を確保し、「有職者」となることが何よりも強力な対策です。その上で、借入希望額を最小限に抑え、信用情報をきれいに保つといった地道な努力が実を結びます。

そして最も大切なことは、「審査なし」「誰でもOK」といった甘い言葉で誘う闇金や個人間融資には、絶対に手を出さないことです。これらは一時的な解決に見えても、結果的に人生を破綻させる罠です。困難な状況だからこそ、冷静さを失わず、安全で合法的な道を粘り強く探す姿勢が、未来の自分を救うことに繋がります。

お金をかけずに稼ぐ方法を完全ガイド!初心者でも安全なスマホ副業・ポイ活アプリを紹介

お金をかけずに遊ぶ家族必見!節約しながら最高の思い出作り

お金をかけずに遊ぶ大学生のための、最高の思い出を作る節約術と無料スポット完全ガイド

お金をかけずに勉強する秘訣とは?独学で成果を出すための無料ツール活用術と時間管理のコツ

お金なくても結婚できる方法|貯金ゼロから始める具体的な準備と費用を抑えるコツ

お金なくても生きていける!都会や田舎で実践できる節約術と生活の知恵を徹底解説

コメントを残す

Contenido relacionado