年金担保でお金を借りるのは法律で禁止!唯一の公的融資制度の利用条件と申込方法、悪質業者の手口を解説

年金を受給している高齢者の生活を守るため、年金を担保にお金を借りる行為は、法律で固く禁止されています。これは、生活の基盤である年金を手放すことで、高齢者が経済的に困窮することを防ぐための重要な決まりです。

しかし、過去には唯一の例外として公的な融資制度が存在し、現在もその代替となる支援制度が用意されています。一方で、この法律の抜け穴を狙う悪質なヤミ金融業者も後を絶ちません。

私たちのコンテンツを閲覧してください。

なぜ年金担保貸付は法律で禁止されているのか

年金を担保とした金銭の貸借が原則として禁止されている背景には、受給者の生活を保護するという明確な目的があります。年金は、高齢期の生活を支えるための最後のセーフティネットであり、その権利が安易に侵害されるべきではないと考えられています。

法律による規制は、高齢者を悪質な貸付業者から守り、安定した生活を保障するための社会的な防波堤としての役割を担っています。

年金受給権の保護

国民年金法や厚生年金保険法では、年金を受け取る権利(受給権)を他人に譲り渡したり、担保に供したり、差し押さえたりすることを禁止しています。これは「受給権の保護」と呼ばれる原則です。

この規定により、たとえ本人が同意したとしても、年金受給権を担保とする契約は法的に無効となります。金融機関はもちろん、個人間での貸し借りであっても、この原則は適用されます。

年金は個人の財産であると同時に、国が国民の老後の生活を保障するという公的な性格を帯びています。そのため、一時的な資金繰りのために将来の生活基盤を失うことがないよう、法律で厳格に保護されているのです。

この法的保護がなければ、経済的に困窮した高齢者が高金利の借金と引き換えに年金を手放し、貧困から抜け出せなくなるという深刻な事態が多発する恐れがあります。

高齢者の生活困窮を防ぐ目的

年金担保貸付の禁止は、高齢者の貧困問題を未然に防ぐという社会的な目的も持っています。もし年金を担保に自由に借入れができてしまうと、どのような事態が起こるでしょうか。

急な出費で困った高齢者が、安易に高金利の業者からお金を借りてしまう可能性があります。返済が滞れば、業者は担保である年金を差し押さえ、受給額のほとんどが返済に充てられてしまいます。

その結果、手元に残るお金はごくわずかとなり、日々の生活すらままならなくなります。これは、安定した老後を送るという年金制度の根幹を揺るがす事態です。

法律で年金 担保 で お金 を 借りることを禁止することにより、高齢者が悪質な業者に搾取され、生活破綻に追い込まれるリスクを最小限に抑えているのです。これは、個人の保護だけでなく、社会全体の安定にも繋がる重要な措置と言えます。

かつて存在した唯一の公的制度「年金担保貸付制度」とその廃止

原則として禁止されている年金担保貸付ですが、かつては唯一の例外として、独立行政法人福祉医療機構(WAM)が実施する公的な「年金担保貸付制度」が存在しました。

この制度は、低所得の高齢者世帯などが、医療費や介護費、冠婚葬祭費用といった一時的に必要な資金を低金利で借り入れられるようにすることを目的としていました。

しかし、この制度は利用者が返済のために新たな借入れを繰り返し、多重債務に陥るケースが問題視されるようになりました。制度の趣旨に反して、利用者の生活をかえって困窮させる一因となっているとの指摘を受け、新規の申込受付は令和4年(2022年)3月末をもって終了しました。

現在、公的な制度として年金を直接の担保とする貸付は存在しません。制度の廃止に伴い、政府は生活に困窮する方々への支援を、他の公的制度へと移行させています。

制度廃止の背景と現在の代替策

年金担保貸付制度が廃止された最大の理由は、その利用が一部の利用者にとって「貧困のワナ」となっていた点にあります。借入れと返済(年金からの天引き)を繰り返すことで、常に手元資金が不足し、制度に依存し続けなければ生活できない状態に陥る人が少なくありませんでした。

本来は一時的な資金需要に応えるための制度が、恒常的な生活費の補填に使われ、結果的に利用者の自立を妨げていると判断されたのです。

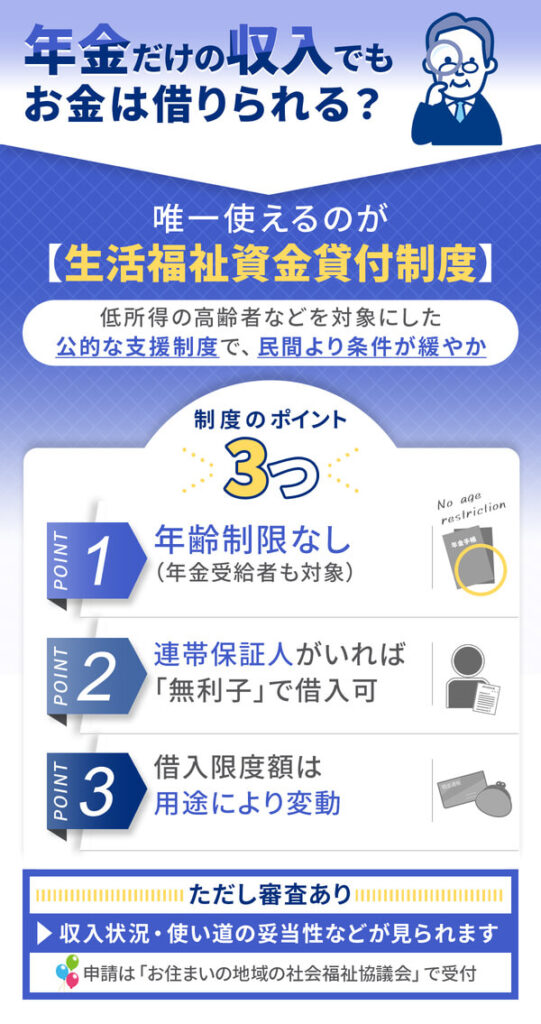

この問題を受け、現在では代替策として「生活福祉資金貸付制度」の利用が推奨されています。この制度は、年金を担保にするのではなく、世帯の状況に応じて生活の立て直しを総合的に支援することを目的としています。

相談は各地の社会福祉協議会が窓口となり、単にお金を貸すだけでなく、家計相談や就労支援などを通じて、根本的な問題解決を目指すのが大きな特徴です。

生活福祉資金貸付制度の利用条件と申込方法

年金担保貸付制度に代わる現在の主要なセーフティネットが「生活福祉資金貸付制度」です。この制度は、低所得者や高齢者、障害者の生活を経済的に支え、その在宅福祉と社会参加の促進を図ることを目的としています。

貸付の相談・申込窓口は、お住まいの市区町村にある社会福祉協議会です。単なる資金の貸付だけでなく、民生委員や社会福祉士などの専門職が相談に乗り、生活再建に向けた継続的なサポートを行う点が大きな特徴です。

利用できる対象者

生活福祉資金貸付制度を利用できるのは、主に以下の条件に該当する世帯です。

・低所得者世帯:必要な資金を他から借り受けることが困難な、市町村民税非課税程度の所得の世帯。

・障害者世帯:身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者がいる世帯。

・高齢者世帯:65歳以上の高齢者が属する世帯で、日常生活上、療養または介護を必要とする世帯。

重要なのは、個人単位ではなく「世帯単位」で審査されるという点です。世帯全体の収入や状況を考慮し、貸付の必要性が判断されます。

資金の種類と貸付上限額

この制度には、使途に応じていくつかの種類の資金が用意されています。代表的なものは以下の通りです。

・総合支援資金:失業などにより生活に困窮し、日常生活の維持が困難となっている世帯に対し、生活再建までの間に必要な生活費用や一時的な資金を貸し付けるものです。例えば、生活支援費は月額20万円以内(二人以上世帯)が原則です。

・福祉資金:低所得世帯、障害者世帯、高齢者世帯に対し、具体的な目的(生業、住宅、福祉、緊急小口、教育支援、不動産担保型生活など)に応じて資金を貸し付けます。例えば「緊急小口資金」は、緊急かつ一時的に生計の維持が困難となった場合に10万円以内を無利子で借りることができます。

貸付利率は、連帯保証人を立てる場合は無利子、立てない場合でも年1.5%と非常に低く設定されています。

申込から融資までの流れ

制度の利用を希望する場合、まずは市区町村の社会福祉協議会へ相談に行くことから始まります。一般的な流れは以下のようになります。

1. 相談:社会福祉協議会の窓口で、現在の生活状況や困っていることを詳しく話します。担当者が状況をヒアリングし、この制度の利用が適切かどうかを一緒に考えます。

2. 申込:制度の利用が決まったら、申込書類(申請書、住民票、収入証明書など)を提出します。

3. 審査:提出された書類を基に、都道府県の社会福祉協議会が審査を行います。審査には数週間かかる場合があります。

4. 貸付決定と送金:審査で承認されると、貸付決定通知が届き、指定した口座に資金が振り込まれます。

融資後も、担当者が定期的に状況を確認するなど、生活が安定するまでのサポートが続きます。

危険!年金担保を謳う悪質業者の手口と対処法

公的な年金担保貸付がなくなった現在、「年金を担保にお金を貸します」と宣伝している業者は、100%違法なヤミ金融です。彼らは法律を無視し、生活に困窮する高齢者の弱みにつけ込んで、法外な高金利で貸付を行おうとします。

一度でも関わりを持つと、大切な年金をすべて奪われ、生活が破綻する危険性が非常に高まります。悪質業者の巧妙な手口を知り、絶対に関わらないようにすることが重要です。

よくある悪質な手口

ヤミ金融業者は、一見すると親切な相談相手のように装って近づいてきます。以下に代表的な手口を挙げます。

・年金証書や通帳、印鑑の要求:「融資の担保として必要」などと言葉巧みに、年金証書や年金の振込口座の通帳、キャッシュカード、印鑑を預かろうとします。一度渡してしまうと、年金が振り込まれるたびに全額引き出され、返済に充てられてしまいます。

・年金受給権の譲渡契約:「年金を受け取る権利を買い取ります」などと持ちかけ、将来にわたって年金を業者に渡し続ける契約を結ばせようとします。これは法律で無効ですが、一度契約すると執拗な取り立てに遭うことになります。

・偽装ファクタリング:「年金の前借り」「年金の現金化」といった言葉を使い、手数料名目で法外な金利を請求します。形式上は貸付でなくても、実態は高金利の貸付と同じです。

・甘い言葉での勧誘:「審査不要」「誰でも借りられる」「ブラックでもOK」といった広告を電柱やSNS、ダイレクトメールで送り、切羽詰まった人を誘い込みます。公的機関を名乗る場合もあり、注意が必要です。

悪質業者に騙されないための注意点

ヤミ金融の被害に遭わないためには、毅然とした態度で断ることが何よりも大切です。

まず、年金 担保 で お金 を 借りることを持ちかける業者は全て違法であると認識してください。正規の貸金業者は、法律で禁止されている年金担保融資を勧誘することはありません。

年金証書や預金通帳、印鑑、キャッシュカードといった個人情報は、絶対に他人に渡してはいけません。これらは生活の命綱です。

少しでも「おかしいな」と感じたら、その場で契約したり、個人情報を教えたりせず、すぐに相談機関に連絡してください。甘い言葉の裏には、必ず危険な罠が潜んでいます。

もし被害に遭ってしまったら

万が一、悪質業者と関わってしまい、被害に遭ってしまった場合でも、一人で悩まずに専門機関に相談することが解決への第一歩です。

・警察:脅迫や暴力的な取り立てを受けた場合は、ためらわずに警察(相談専用ダイヤル#9110)に通報してください。

・弁護士・司法書士:法律の専門家は、業者との間に入って交渉し、不当な契約を無効にする手続きを進めてくれます。法テラス(日本司法支援センター)では、無料の法律相談も受けられます。

・金融庁 金融サービス利用者相談室:ヤミ金融に関する情報提供や相談を受け付けています。

・消費生活センター:消費者トラブル全般に関する相談が可能です。局番なしの「188」(いやや!)に電話すると、最寄りの窓口につながります。

ヤミ金融からの借金は、法律上返済する義務がありません。専門家の助けを借りて、毅然と対応することが重要です。

まとめ

年金を担保にお金を借りることは、法律で原則禁止されており、唯一の例外であった公的制度も現在は廃止されています。したがって、「年金担保OK」を謳う金融業者はすべて違法なヤミ金融であり、絶対に関わってはいけません。

彼らは高齢者の生活基盤である年金を狙い、法外な金利で搾取しようとします。年金証書や通帳を渡すことは、自らの生活を危険に晒す行為に他なりません。

もし生活資金に困った場合は、決して安易な借入れに頼らず、まずはお住まいの市区町村社会福祉協議会に相談してください。「生活福祉資金貸付制度」など、生活再建を支援するための公的な仕組みが用意されています。

この制度は、単にお金を貸すだけでなく、専門の相談員が親身になって話を聞き、根本的な問題解決に向けて一緒に考えてくれる心強い味方です。悪質業者の甘い言葉に惑わされず、正しい相談窓口を頼ることが、ご自身の未来を守ることに繋がります。

大切な老後の生活を守るため、正しい知識を身につけ、冷静に行動することが何よりも重要です。困ったときには一人で抱え込まず、必ず公的な専門機関に助けを求めてください。

お金がなくても幸せな人生は実現可能!心の豊かさを育む生活習慣とマインドセット術

お金が出て行く時スピリチュアルな本当の意味とは?宇宙が教える、さらに大きな豊かさを手に入れる重要なサイン

お金が落ちてそうな場所に行くだけで金運アップ?意外なスポットと法則を解説

お金がどんどん出ていく時は運気低下のサイン。金運がV字回復する強力な開運習慣

お金がなくてイライラする心理状態とは?根本原因とストレス解消法

お金があれば幸せなのか?幸福な人生を送るためのお金との最適な距離感とは

コメントを残す

Contenido relacionado