主婦でもお金借りれる!収入証明不要でバレずに借りる方法とおすすめ金融機関

「今月少しだけ生活費が足りない」「急な出費でお金が必要になった」など、主婦の方がお金の悩みを抱えるケースは少なくありません。

しかし、ご自身の収入がない、あるいは少ないことから、お金を借りることを諦めてしまう方も多いのではないでしょうか。本記事では、そんな主婦の方々が抱える悩みを解決するための具体的な方法を解説します。

私たちのコンテンツを閲覧してください。

なぜ主婦はお金を借りにくいのか?

主婦の方がお金を借りにくい背景には、いくつかの法的な制約や金融機関の審査基準が関係しています。これらの仕組みを理解することが、解決策を見つける第一歩となります。

特に「専業主婦」と「パート主婦」では、置かれている状況が大きく異なるため、それぞれに適した借入方法も変わってきます。

専業主婦とパート主婦の立場的な違い

まず、パートタイマーとして安定した収入を得ている主婦の場合、借入の選択肢は比較的多くなります。消費者金融や銀行のカードローンでは、申込条件に「安定した収入があること」を掲げているためです。

パート収入であっても、継続的であることが証明できれば、審査を通過できる可能性は十分にあります。問題は、ご自身の収入が全くない専業主婦の場合です。

収入がないと、返済能力がないと判断され、多くの金融機関で審査の土台に乗ることすら難しくなります。これが、専業主婦がお金を借りにくい最大の理由です。

「総量規制」という大きな壁

消費者金融などの貸金業者からの借入には、「総量規制」という法律が適用されます。これは、個人の借入総額を原則として年収の3分の1までに制限するルールです。

この法律の目的は、個人の過剰な借入を防ぎ、多重債務問題を抑制することにあります。したがって、年収が0円の専業主婦は、総量規制の対象となる貸金業者からは原則として借入ができません。

パート収入がある主婦の場合でも、借入可能額は年収の3分の1が上限となります。例えば、年収90万円であれば、借入できるのは最大で30万円までです。

この総量規制の存在が、特に専業主婦にとって大きな障壁となっているのです。しかし、この規制には例外や対象外となる貸付も存在します。

収入がなくても主婦がお金を借りる具体的な方法

収入がない、あるいは少ない主婦の方でも、お金を借りる方法は確かに存在します。ここでは、それぞれの状況に応じた具体的な借入方法を詳しく見ていきましょう。

主婦 でも お金 借り れる方法は一つではありません。ご自身の状況や希望する条件に合わせて、最適な選択肢を検討することが重要です。総量規制の対象外となる方法や、配偶者の信用を基にする方法など、様々なアプローチがあります。

銀行カードローンを利用する

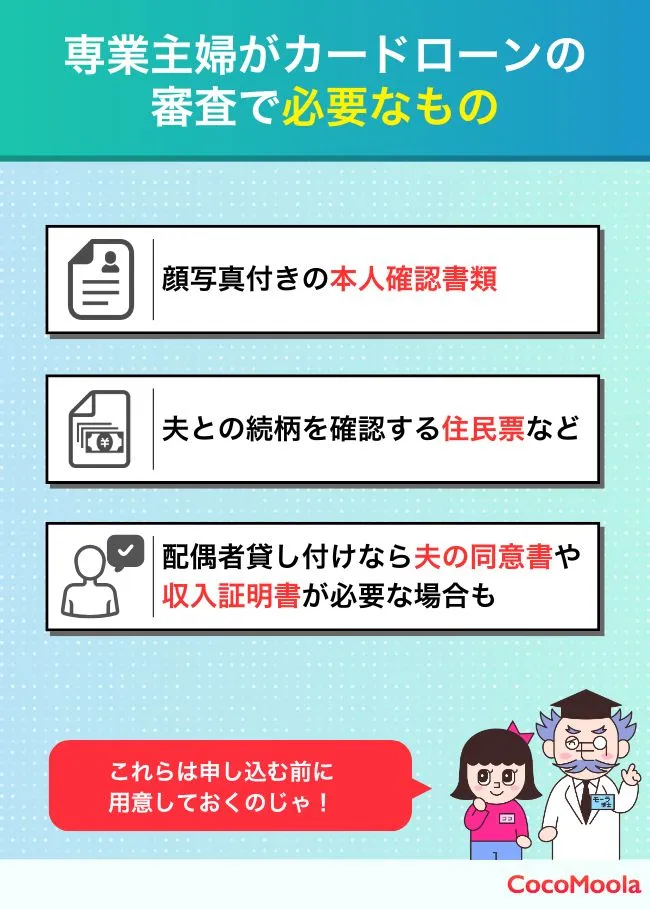

専業主婦にとって最も現実的な選択肢の一つが、銀行カードローンです。銀行は貸金業法ではなく銀行法に基づいて融資を行うため、総量規制の対象外となります。

このため、申込者本人に収入がなくても、配偶者に安定した収入があれば融資を検討してくれる銀行が存在します。多くの銀行では、専業主婦向けの融資限度額を30万円~50万円程度に設定しています。

審査では配偶者の信用情報も参考にされますが、配偶者の同意書や収入証明書は不要な場合がほとんどです。そのため、内緒で借りたいと考える主婦の方にも利用しやすい制度と言えるでしょう。

ただし、全ての銀行が専業主婦への融資に積極的なわけではありません。公式サイトで「専業主婦(主夫)の方もお申し込み可能」と明記している銀行を選ぶことが重要です。

消費者金融のカードローン(パート主婦向け)

パートなどで安定した収入がある主婦の方であれば、大手消費者金融のカードローンも有力な選択肢です。消費者金融の最大のメリットは、審査スピードの速さにあります。

多くの場合、ウェブサイトから申し込むと最短即日で融資を受けることが可能です。急な出費で一刻も早く現金が必要な場合には、非常に心強い存在となります。

ただし、前述の通り総量規制の対象となるため、借入可能額は年収の3分の1までです。また、専業主婦の場合は、原則として利用することができません。

クレジットカードのキャッシング枠を利用する

もし、ご自身名義のクレジットカードを既にお持ちで、そのカードに「キャッシング枠」が付帯していれば、それが最も手軽な方法かもしれません。

キャッシング枠とは、クレジットカードを利用して現金を借り入れられる機能のことです。新たな審査は不要で、ATMなどからすぐにお金を引き出すことができます。

ただし、キャッシングの金利はカードローンに比べて高めに設定されていることが一般的です。また、キャッシング枠が付帯していない場合は、新たに申し込んで審査を受ける必要があります。

収入証明不要で借りられるおすすめ金融機関

「収入証明書を準備するのが面倒」「パート先に収入証明書の発行を頼みづらい」といった理由から、収入証明不要で借りたいと考える方は多いでしょう。

法律上、1社から50万円を超える借入、または複数社から合計100万円を超える借入を行う際には、収入証明書の提出が義務付けられています。

逆に言えば、希望する借入額がこの範囲内であれば、収入証明書なしで申し込める金融機関がほとんどです。ここでは、具体的な金融機関をいくつか紹介します。

大手消費者金融(パート主婦向け)

プロミス、アコム、アイフルといったテレビCMでもおなじみの大手消費者金融は、パート収入のある主婦にとって利用しやすいサービスです。

これらの金融機関では、50万円以下の借入であれば原則として収入証明書は不要です。スマートフォンアプリを利用すれば、申込から借入、返済まで全てオンラインで完結できるため、利便性が非常に高いです。初めての利用者向けに無利息期間サービスを提供している点も大きな魅力です。

ただし、審査の過程で勤務先への在籍確認が行われる点には注意が必要です。もちろん、金融機関名は出さずに個人名で電話をかけてくれるなど、プライバシーには最大限配慮してくれます。

銀行カードローン(専業主婦・パート主婦向け)

専業主婦の方が収入証明不要で借りるなら、銀行カードローンが第一候補となります。楽天銀行スーパーローンやセブン銀行ローンサービスなどが、主婦の利用に積極的として知られています。

これらの銀行では、申込者本人に収入がなくても、配偶者の収入を基に審査を行ってくれます。申込時に配偶者の同意や収入証明は不要で、手続きもオンラインで完結する場合がほとんどです。

金利も消費者金融に比べて低めに設定されている傾向があるため、返済負担を少しでも軽くしたい方におすすめです。ただし、審査は消費者金融よりも慎重に行われるため、融資までに数日かかる場合があります。

家族にバレずに内緒で借りるための鉄則

お金を借りることを家族、特に配偶者に知られたくないと考える主婦の方は非常に多いです。ここでは、誰にもバレずに借入を完結させるための具体的な方法と注意点を解説します。

近年の金融サービスはデジタル化が進んでおり、プライバシーに配慮した仕組みが多数用意されています。これらの仕組みを上手に活用することが、内緒で借りるための鍵となります。

鉄則1:WEB完結で申し込む

最も重要なのは、申込から契約までの全ての手続きをインターネット上で完結させる「WEB完結」サービスを利用することです。

郵送でのやり取りが発生すると、契約書類などが自宅に届いてしまい、家族に見つかるリスクが高まります。WEB完結であれば、契約書も電子交付されるため、物理的な書類が一切発生しません。

鉄則2:カードレス契約を選ぶ

ローンカードが発行されると、財布の中を見られた際に借入が発覚する可能性があります。このリスクを避けるために、「カードレス契約」を選択しましょう。

カードレス契約では、スマートフォンアプリがローンカードの代わりとなります。アプリを使ってセブン銀行ATMなどで借入や返済ができるため、カードを所持する必要がありません。

鉄則3:郵送物を「なし」に設定する

申込時に、明細書などの郵送物を「受け取らない」「電子交付にする」といった選択肢を必ず選びましょう。多くの金融機関では、会員ページで郵送物の設定を変更できます。

うっかり設定を忘れると、利用明細書が定期的に自宅へ郵送されてくる可能性があるため、契約時に必ず確認することが大切です。主婦 でも お金 借り れるサービスは、こうしたプライバシー配慮が進んでいます。

鉄則4:連絡先は自分の携帯電話番号にする

申込時に入力する連絡先は、必ずご自身の携帯電話番号にしましょう。自宅の固定電話番号を登録してしまうと、審査の連絡や督促の電話がそこにかかってくる可能性があります。

また、在籍確認が不安なパート主婦の方は、申込後にコールセンターへ連絡し、電話をかけてもらう時間帯を指定したり、書類提出で代替できないか相談したりすることも有効です。

主婦がお金を借りる際の重要な注意点

お金を借りることは、家計のピンチを乗り切るための有効な手段ですが、同時にリスクも伴います。安全かつ計画的に利用するために、いくつかの重要な注意点を心に留めておく必要があります。

安易な借入は、将来的にご自身や家族を苦しめることになりかねません。以下の点を必ず確認し、責任ある行動をとりましょう。

闇金には絶対に手を出さない

「審査なしで即日融資」「ブラックでもOK」といった甘い言葉で誘ってくる業者は、ほぼ100%が違法な闇金業者です。

正規の金融機関の審査に通らず、追い詰められた心理状況で手を出してしまうケースがありますが、絶対に利用してはいけません。法外な高金利を請求されるだけでなく、脅迫的な取り立てや個人情報の悪用など、深刻なトラブルに巻き込まれる危険性が非常に高いです。

金融庁のウェブサイトで登録貸金業者情報を検索できるので、少しでも怪しいと感じたら必ず確認するようにしてください。

返済計画をしっかり立てる

借りる前に、必ず返済計画を立てることが重要です。毎月いくらずつ、いつまでに完済するのかを具体的にシミュレーションしましょう。

多くの金融機関のウェブサイトには、返済シミュレーション機能が用意されています。借入希望額と金利を入力すれば、毎月の返済額や総返済額が簡単に計算できます。

特に専業主婦の方の場合は、家計の中からどのように返済費用を捻出するのかを現実的に考える必要があります。無理のない計画を立て、借り過ぎを防ぐことが何よりも大切です。主婦 でも お金 借り れるからといって、安易に考えないようにしましょう。

結論

収入がない、あるいは少ないという理由で、主婦がお金を借りることを諦める必要はありません。総量規制の対象外である銀行カードローンをはじめ、様々な選択肢が存在します。

特に銀行カードローンは、配偶者に安定収入があれば専業主婦でも利用できる可能性があり、金利も比較的低めに設定されています。パート収入がある方なら、審査がスピーディーな大手消費者金融も便利な選択肢となるでしょう。

また、WEB完結やカードレス契約といったサービスを活用すれば、家族に知られることなく手続きを進めることも可能です。郵送物をなしに設定し、連絡先を携帯電話にすることで、プライバシーは高度に守られます。

しかし、借入はあくまでも一時的な解決策であることを忘れてはなりません。最も重要なのは、借りたお金を確実に返済するための計画を立てることです。返済シミュレーションを活用し、自身の返済能力を超えた借入は絶対に避けるべきです。

そして、「審査なし」を謳うような甘い誘いには決して乗らず、必ず国に登録された正規の金融機関を利用してください。本記事で紹介した知識を基に、ご自身の状況に最も適した安全な方法を選択し、家計の課題を賢く乗り越えていきましょう。

お金をかけずに稼ぐ方法を完全ガイド!初心者でも安全なスマホ副業・ポイ活アプリを紹介

お金をかけずに遊ぶ家族必見!節約しながら最高の思い出作り

お金をかけずに遊ぶ大学生のための、最高の思い出を作る節約術と無料スポット完全ガイド

お金をかけずに勉強する秘訣とは?独学で成果を出すための無料ツール活用術と時間管理のコツ

お金なくても結婚できる方法|貯金ゼロから始める具体的な準備と費用を抑えるコツ

お金なくても生きていける!都会や田舎で実践できる節約術と生活の知恵を徹底解説

コメントを残す

Contenido relacionado