銀行でお金を借りたい!審査のポイントから金利の安い銀行の選び方までを徹底解説

人生の様々な局面で、まとまった資金が必要になることがあります。そのような時、銀行からの融資は大きな助けとなります。

しかし、誰でも簡単に借りられるわけではありません。本稿では、銀行ローンの種類から審査で重視される点、そして賢い銀行の選び方までを網羅的に解説します。

私たちのコンテンツを閲覧してください。

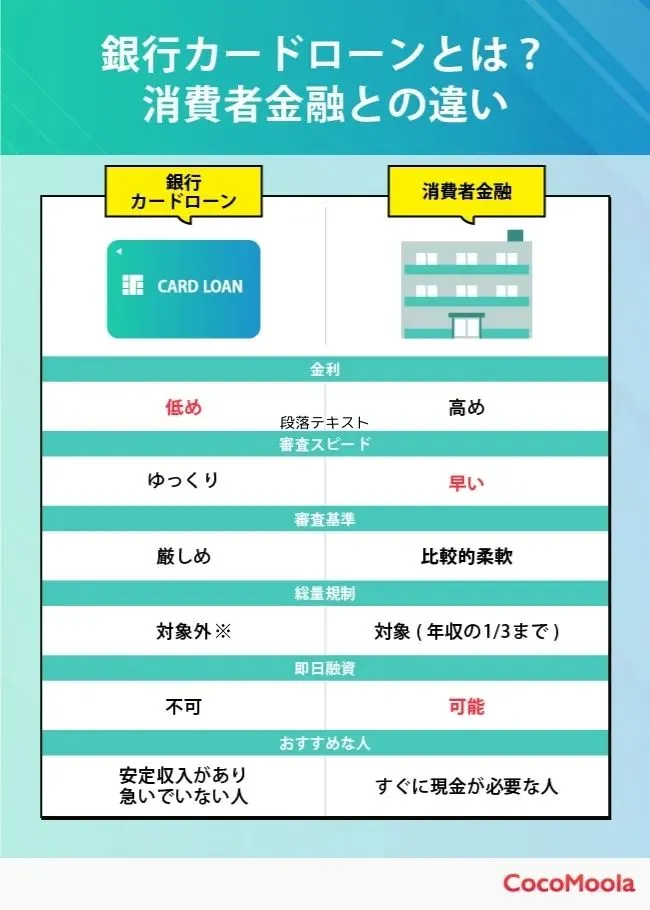

銀行ローンの種類と特徴

銀行ローンと一言で言っても、その目的や特性に応じて様々な種類が存在します。自分の目的に合ったローンを選ぶことが、賢い借入れの第一歩です。

それぞれの特徴を理解し、最適な選択を行いましょう。

目的別ローン

特定の資金使途のために提供されるローンです。使途が限定されている分、金利が低めに設定されているのが一般的です。

代表的なものには、住宅ローン、マイカーローン、教育ローンなどがあります。

例えば住宅ローンは、不動産を担保に入れることで、非常に低い金利で長期間の借入れが可能になります。

マイカーローンも、購入する車を担保とすることで、比較的有利な条件で組むことができます。

フリーローン

資金の使い道が自由なローンです。旅行や趣味、引っ越し費用など、様々な目的に利用できます。

一度契約すると、借入額が一括で口座に振り込まれ、その後は計画的に返済していく形式が一般的です。

金利はカードローンよりは低く、目的別ローンよりは高い傾向にあります。

追加の借入れはできず、再度必要になった場合は新たに申し込む必要があります。

カードローン

利用限度額の範囲内であれば、ATMなどを利用していつでも自由に借入れ・返済ができるローンです。

急な出費にも対応できる利便性の高さが最大の特徴であり、審査もスピーディな場合が多いです。

しかし、その利便性と引き換えに、金利は他のローンに比べて高めに設定されています。

計画的な利用が求められるローンと言えるでしょう。

銀行の審査で重要視されるポイント

「銀行 で お金 を 借り たい」と考えた時、誰もが通過しなければならないのが「審査」です。銀行は申込者の返済能力を多角的に評価し、融資の可否を判断します。

審査でどのような点が評価されるのかを事前に理解しておくことは、準備を進める上で非常に重要です。銀行はボランティアではなく、貸したお金を確実に回収する必要があるため、その視点は非常にシビアです。

主な評価ポイントは、「安定した収入」「信用情報」「他社からの借入状況」そして「申込者の属性」の4つに大別できます。

安定した収入

審査の根幹をなすのが、申込者に安定した収入があるかどうかです。年収の絶対額ももちろん見られますが、それ以上に「継続性」と「安定性」が重視されます。

例えば、同じ年収400万円でも、歩合給の割合が高い営業職より、毎月固定給が支払われる公務員や大手企業の正社員の方が評価は高くなる傾向があります。

勤続年数も重要な指標です。一つの企業に長く勤めていることは、今後も安定した収入が継続する蓋然性が高いと判断されるため、審査において有利に働きます。

一般的に、最低でも1年以上、できれば3年以上の勤続年数があることが望ましいとされています。

信用情報

信用情報とは、個人のローンやクレジットカードの利用履歴、返済状況などを記録した情報のことです。信用情報機関(CIC、JICC、KSCなど)によって管理されています。

銀行は審査の際に必ずこの信用情報を照会します。過去にクレジットカードの支払いやローンの返済で延滞した記録があると、審査に大きな悪影響を及ぼします。

特に、数ヶ月にわたる長期の延滞や、債務整理(自己破産、個人再生など)の履歴がある場合、審査通過は極めて困難になります。

自分の信用情報がどうなっているか不安な場合は、各信用情報機関に開示請求を行うことも可能です。

他社からの借入状況

現在、他の金融機関からどれくらいの借入れがあるかも厳しくチェックされます。借入件数が多い、あるいは借入総額が大きい場合は、返済能力に懸念があると判断されがちです。

消費者金融などの貸金業者には「総量規制」という年収の3分の1までしか貸付できないルールがありますが、銀行ローンはこれの対象外です。

しかし、銀行も独自の基準で「返済負担率(年収に占める年間返済額の割合)」を設けており、一般的に25%〜35%が上限の目安とされています。

他社借入が多いと、この返済負担率が上限を超えてしまい、新たな借入れが難しくなります。

申込者の属性

年齢、居住形態、家族構成といった申込者自身の属性も評価対象となります。

例えば、居住形態では賃貸よりも持ち家の方が、資産があるとみなされ評価が高くなることがあります。また、居住年数が長いことも安定性の証と見なされます。

家族構成では、独身者よりも配偶者や子供がいる世帯の方が、生活基盤が安定していると判断される場合があります。

これらの属性情報は、総合的な返済能力を判断するための一要素として考慮されます。

金利の安い銀行を選ぶための比較ポイント

融資を受けるにあたり、最も気になるのが「金利」でしょう。金利が低ければ低いほど、総返済額を抑えることができます。

しかし、単に広告に表示されている最低金利だけを見て選ぶのは危険です。実際に適用される金利は審査結果によって決まるため、複数の視点から総合的に比較検討することが不可欠です。

金利の仕組みを正しく理解し、手数料なども含めた実質的な負担を把握することが、後悔しない銀行選びの鍵となります。

金利幅(上限金利と下限金利)の確認

銀行ローンの金利は、「年3.0%〜14.0%」のように幅を持たせて表示されています。この最も低い金利を「下限金利」、最も高い金利を「上限金利」と呼びます。

注意すべきは、下限金利は非常に優良な顧客や高額な借入れの場合にしか適用されないという点です。初めてその銀行を利用する人や、借入希望額が少ない場合は、上限金利に近い金利が適用されることがほとんどです。

したがって、銀行を比較する際は、自分が適用されうる上限金利を基準に考えるのが現実的です。各銀行の上限金利を比較し、最も低い銀行を候補に挙げましょう。

保証料や手数料の有無

金利の数字だけでなく、それ以外の費用にも目を向ける必要があります。特に注意したいのが「保証料」です。

銀行ローンでは、保証会社の保証を受けることが融資の条件となっている場合が多く、そのための費用が発生します。この保証料が金利に最初から含まれている「金利込」のタイプと、別途支払う必要がある「外枠」のタイプがあります。

また、契約時の事務手数料や、繰り上げ返済を行う際の手数料なども確認が必要です。これらの費用をすべて含めた「実質年率」で比較することが、総コストを正確に把握する上で重要です。実質年率の表示は法律で義務付けられています。

キャンペーンや優遇金利の活用

多くの銀行では、特定の条件を満たす顧客に対して金利を優遇する制度を設けています。

例えば、その銀行を給与振込口座に指定している、住宅ローンを利用している、系列のクレジットカードを保有している、といった条件で金利が年0.1%〜0.5%程度引き下げられることがあります。

普段から利用しているメインバンクであれば、こうした優遇を受けられる可能性が高いです。また、期間限定で金利引き下げキャンペーンを実施していることもあるため、公式サイトなどで最新の情報をチェックしましょう。

こうした優遇制度をうまく活用することで、表示されている金利よりも有利な条件で借入れができる可能性があります。

銀行ローン申し込みから融資までの流れ

実際にローンを申し込む際の、一般的な手続きの流れを把握しておきましょう。事前に流れを知っておくことで、スムーズに準備を進めることができます。

1. 申し込み

まず、希望する銀行のウェブサイト、店舗窓口、郵送などで申し込み手続きを行います。近年は24時間いつでも申し込めるウェブ完結型が主流です。

氏名、住所、勤務先、年収などの個人情報や、借入希望額、資金使途などを正確に入力します。

この際、本人確認書類(運転免許証、マイナンバーカードなど)や、借入希望額によっては収入証明書類(源泉徴収票、確定申告書など)の提出が求められます。

2. 仮審査

申込情報と信用情報に基づいて、コンピュータシステムによるスコアリングなどを用いた簡易的な審査が行われます。これを「仮審査」または「事前審査」と呼びます。

結果は早ければ即日、通常は1〜3営業日程度でメールや電話で通知されます。ここで承認されれば、本審査に進むことができます。

3. 本審査

仮審査を通過したら、提出された書類の原本確認や、より詳細な審査が行われます。この段階で、勤務先に在籍しているかを確認するための「在籍確認」の電話がかかってくることが一般的です。

在籍確認は、銀行名を名乗らず担当者の個人名でかかってくるなど、プライバシーへの配慮がなされています。

本審査には数日から1週間程度の時間がかかることがあります。

4. 契約と融資実行

本審査にも無事通過すると、正式な契約手続きへと進みます。契約もウェブ上で完結できる場合が増えています。

契約内容を十分に確認し、同意すれば手続きは完了です。その後、指定した自分の銀行口座に借入金が振り込まれ、融資が実行されます。

まとめ

銀行 で お金 を 借り たいと考える際には、事前の準備と正しい知識が成功の鍵を握ります。ローンの種類ごとの特徴を理解し、自分の目的や返済計画に最も合ったものを選ぶことが第一歩です。

そして、審査という関門を突破するためには、自身の「返済能力」を客観的に示す必要があります。安定した収入を確保し、日頃からクレジットカードの支払いを遅延しないなど、良好な信用情報を維持することが何よりも重要です。もし他社からの借入れがある場合は、できる限り整理しておくことが望ましいでしょう。

金利の安い銀行を選ぶ際には、広告の下限金利に惑わされず、自分が適用される可能性の高い上限金利で比較することが鉄則です。保証料や手数料を含めた実質年率を確認し、総返済額で判断する視点を持ちましょう。さらに、給与振込口座の指定などで適用される金利優遇制度も見逃せません。

計画的に利用すれば、銀行ローンは夢の実現や困難な状況を乗り越えるための力強い味方となります。本稿で解説したポイントを参考に、慎重に比較検討し、ご自身にとって最適な選択をしてください。責任ある借入れが、より良い未来へとつながります。

お金をかけずに遊ぶデート【決定版】無料で楽しめるアイデアと節約術50選

お金をかけずに稼ぐ方法を完全ガイド!初心者でも安全なスマホ副業・ポイ活アプリを紹介

お金をかけずに遊ぶ家族必見!節約しながら最高の思い出作り

お金をかけずに遊ぶ大学生のための、最高の思い出を作る節約術と無料スポット完全ガイド

お金なくても結婚できる方法|貯金ゼロから始める具体的な準備と費用を抑えるコツ

お金なくても生きていける!都会や田舎で実践できる節約術と生活の知恵を徹底解説

コメントを残す

Contenido relacionado