無職無収入でもお金借りれる所はココ!審査甘い安全な借入先と最終手段

無職で収入がない状況では、急な出費に対応するのが非常に困難です。

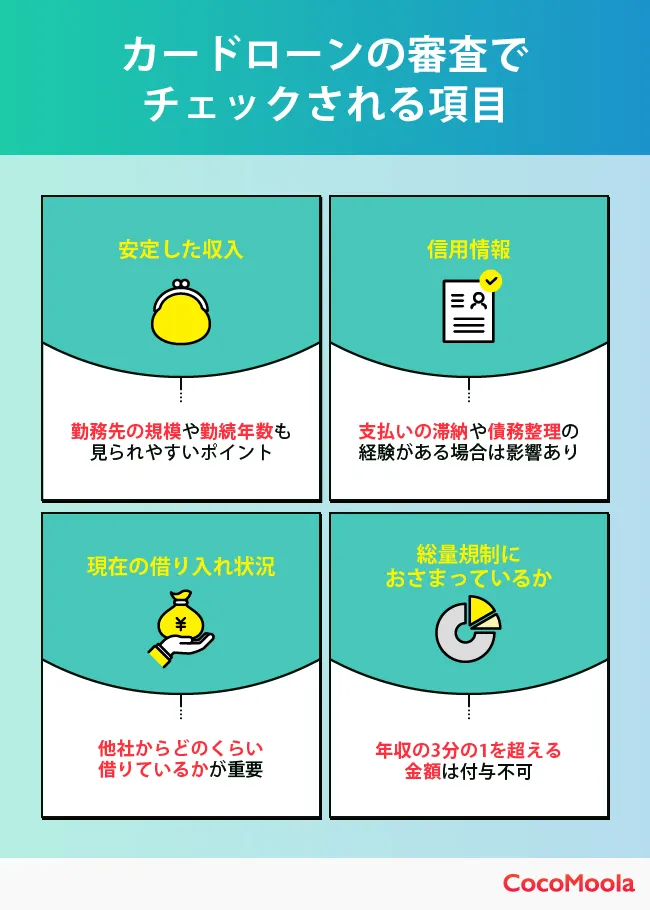

多くの金融機関は安定した収入を融資の条件としているため、一般的なカードローンなどの審査に通るのは難しいのが現実です。

しかし、状況によっては利用できる安全な資金調達方法が存在します。「無職 無 収入 でも お金 借り れる 所」を探している方は、正しい知識を持って危険な業者を避けることが何よりも重要です。

私たちのコンテンツを閲覧してください。

無職・無収入だと原則としてカードローンは利用できない

まず理解しておくべき重要な点は、消費者金融や銀行のカードローンは、原則として無職・無収入の方は利用できないということです。

これには法律や金融機関の審査方針に基づく明確な理由があります。

貸金業法の「総量規制」

消費者金融などの貸金業者は、「総量規制」という法律上のルールに従う必要があります。

これは、個人の借入総額を年収の3分の1までに制限する制度です。

したがって、年収が0円の無職の方は、この規制により貸付の対象外となってしまいます。

返済能力の重視

銀行カードローンは総量規制の対象外ですが、消費者金融よりもさらに厳しい独自の審査基準を設けています。

金融機関が融資の際に最も重視するのは「安定した返済能力」です。定期的な収入がない場合、返済能力がないと判断され、審査に通ることはありません。

審査に通りたい一心で、虚偽の勤務先を申告するなどの行為は絶対に行わないでください。これは詐欺罪に問われる可能性のある非常に危険な行為です。

無職でも状況次第でお金を借りられる可能性がある方法

一般的なローンが難しい一方、無職の方でも状況に応じて利用できる資金調達の方法はいくつか存在します。自身の資産を活用する方法が中心となります。

1. 質屋

質屋は、品物を担保にお金を借りる「質預かり」というサービスを提供しています。

ブランド品、腕時計、貴金属、パソコンなどを持ち込むことで、その品物の査定額の範囲内でお金を借りることができます。

審査は品物の価値に対して行われるため、申込者の収入や信用情報は一切問われません。

契約期間内に元金と利息(質料)を返済すれば、預けた品物は手元に戻ってきます。

もし返済できなくても、品物の所有権が質屋に移るだけで、取り立てや督促は一切ありません。これを「質流れ」と言います。

ただし、金利は消費者金融などと比較して高めに設定されている点には注意が必要です。あくまで短期的な利用に適した方法です。

2. クレジットカードのキャッシング枠

すでにキャッシング枠が付帯しているクレジットカードを所有している場合、その枠内であればATMなどから現金を借り入れることができます。

これは新たな申込みではないため、現在の職業や収入状況を改めて申告する必要はありません。

ただし、これはあくまでも失業前に作られた与信枠を利用する方法です。無職になってから新たにクレジットカードを作ることは非常に困難です。

カード会社は定期的に利用者の信用情報を確認しており、失業の事実が判明した場合、利用枠が減額されたり停止されたりする可能性があります。

一時的な資金繰りの手段として考え、長期的な利用は避けるべきです。

3. 生命保険の契約者貸付

解約返戻金がある積立型の生命保険に加入している場合、「契約者貸付制度」を利用できる可能性があります。

これは、将来受け取るはずの解約返戻金を担保にお金を借りる制度です。

自身の資産を担保にするため、審査は不要で、金利もカードローンに比べて非常に低く設定されています。

借入可能な金額は、その時点での解約返戻金の7割から8割程度が一般的です。

手続きも比較的簡単で、インターネットや電話で申し込める場合もあります。加入している保険会社に問い合わせて、制度の利用可否や手続き方法を確認してみましょう。

4. ゆうちょ銀行の貯金担保自動貸付け

ゆうちょ銀行に担保定額貯金や担保定期貯金がある場合、「貯金担保自動貸付け」を利用できます。

これは、通常貯金の残高が不足した際に、預けている定期・定額貯金を担保として自動的に貸付が行われるサービスです。

貸付上限額は預入金額の90%以内で、一冊の総合口座通帳につき最大300万円までです。

金利が非常に低く、審査も不要なため、条件に当てはまる方にとっては非常に有利な方法と言えます。

最終手段としての公的融資制度

民間のサービスで借入れが難しい場合、国や地方自治体が提供する公的融資制度を検討することが重要です。

これらの制度は、生活に困窮している人々を支援することを目的としており、低金利または無利子で利用できる場合があります。公的融資制度こそが、本当に困った時の「無職 無 収入 でも お金 借り れる 所」と言えるでしょう。

総合支援資金

総合支援資金は、失業などによって日常生活全般に困難を抱えている世帯を対象とした貸付制度です。

相談窓口は、お住まいの市区町村にある社会福祉協議会となります。

この制度には、生活再建までの間の生活費を支援する「生活支援費」、アパートの敷金など入居費用を貸し付ける「住宅入居費」、一時的な生活費を補う「一時生活再建費」などがあります。

貸付を受けるには、ハローワークでの求職活動など、自立に向けた具体的な計画と意欲を示す必要があります。

単にお金を貸すだけでなく、社会福祉協議会の支援員が生活再建に向けた継続的な相談支援を行ってくれる点が大きな特徴です。

金利は非常に低く、保証人がいれば無利子、いなくても年1.5%程度です。返済期間も長く設定されており、生活を立て直すための強力な支えとなります。

求職者支援資金融資

これは、ハローワークの「求職者支援制度」を利用して職業訓練を受けている方が対象の貸付制度です。

職業訓練受講給付金だけでは生活費が不足する場合に、追加で融資を受けることができます。

貸付上限額は、同居の配偶者等がいる場合は月額10万円、それ以外の方は月額5万円です。

この融資を受けるには、ハローワークで求職者支援制度の認定を受け、訓練校に通っていることが前提となります。再就職に向けたスキルアップと生活の安定を同時に図れる制度です。

絶対に利用してはいけない危険な借入先

お金に困ると、つい「審査なし」「誰でもOK」といった甘い言葉に誘惑されがちです。しかし、そうした業者は非常に危険です。

安易な選択をすると、人生を破綻させる事態になりかねません。

闇金(ヤミ金)

闇金は、国や都道府県に貸金業としての登録をせず、違法に営業している金融業者です。

法律で定められた上限金利(年20%)をはるかに超える、法外な利息を請求してきます。「トイチ(10日で1割)」や「トゴ(10日で5割)」などが典型です。

返済が少しでも遅れると、職場や家族、近隣住民にまで及ぶ、脅迫的で悪質な取り立てを行います。一度関わってしまうと、平穏な生活は完全に破壊されます。

SNS、電柱のビラ、甘い言葉のダイレクトメールなどで勧誘してきますが、絶対に連絡してはいけません。

個人間融資

TwitterなどのSNS上で、「#お金貸します」「#個人融資」といったハッシュタグで勧誘している個人も非常に危険です。

その多くは、実態が闇金業者であったり、詐欺師であったりします。

保証金や手数料と称してお金をだまし取られたり、身分証明書などの個人情報を悪用されたりする被害が後を絶ちません。

特に女性の場合は、性的な被害に遭うリスクも非常に高く、絶対に関わってはいけません。個人を装っていても、その背後には犯罪組織がいる可能性が高いです。

まとめ

無職・無収入の状況でお金を借りることは簡単ではありませんが、選択肢が全くないわけではありません。

まずは、質屋や生命保険の契約者貸付など、自身の資産を活用できる方法がないか確認するのが現実的な第一歩です。

クレジットカードのキャッシング枠も一時的な手段として有効ですが、返済計画をしっかり立て、依存しないように注意が必要です。

これらの方法が利用できない、あるいは根本的な生活再建が必要な場合は、ためらわずに公的支援制度を頼るべきです。

市区町村の社会福祉協議会に相談すれば、総合支援資金のようなセーフティネットにつながることができます。

専門の支援員が、単なる資金提供だけでなく、生活全体の立て直しを親身にサポートしてくれます。

最も重要なことは、焦りから闇金や個人間融資といった違法な業者に手を出さないことです。

「審査なし」「誰でも貸します」という言葉の裏には、人生を破壊するほどの大きなリスクが潜んでいます。

安全な借入先を見極め、必要であれば公的機関に相談するという正しい手順を踏むことが、困難な状況を乗り越えるための鍵となります。

一人で抱え込まず、信頼できる窓口にアクセスすることから始めてください。

お金をかけずに勉強する秘訣とは?独学で成果を出すための無料ツール活用術と時間管理のコツ

お金をかけずにプレゼントで大切な人の記憶に残る一日を演出する方法|記念日や誕生日に使えるアイデアを網羅

お金をかけずに可愛くなる方法|誰でも今日から実践できる究極の美容テクニック

お金をかけずに大学へ!知らないと損する学費免除・奨学金制度

お金なくても結婚できる方法|貯金ゼロから始める具体的な準備と費用を抑えるコツ

お金なくても生きていける!都会や田舎で実践できる節約術と生活の知恵を徹底解説

コメントを残す

Contenido relacionado