どこからもお金が借りられない!ブラックでもOKな最終手段で今日中に現金を手に入れる方法【完全ガイド】

消費者金融や銀行カードローンなど、あらゆる審査に落ちてしまい、今日中に現金が必要なのに途方に暮れている。そのような状況は、誰にとっても深刻なストレスです。

本記事では、いわゆる「ブラックリスト」状態でどこから も お金 が 借り られ ない方々が、今日中に現金を確保するための最終手段を具体的に解説します。ただし、これらの方法はリスクを伴うものも含まれるため、内容を正しく理解し、慎重に判断することが不可欠です。

私たちのコンテンツを閲覧してください。

なぜどこからもお金が借りられないのか?ブラックリストの正体

多くの人が「ブラックリストに載っている」と表現しますが、実は「ブラックリスト」という物理的なリストは存在しません。

この言葉が指すのは、個人の信用情報を管理する「信用情報機関」に、金融事故の情報が記録されている状態のことです。

ブラックリストは存在しない

日本には主に3つの信用情報機関(JICC、CIC、KSC)が存在します。金融機関は融資の審査を行う際に、これらの機関に照会をかけ、申込者の信用情報を確認します。

ここにネガティブな情報が登録されていると、「返済能力に問題あり」と判断され、審査に通らなくなってしまうのです。

信用情報に記録される「事故情報」とは

一般的に「事故情報」や「異動情報」と呼ばれる記録には、以下のようなものがあります。

- 長期の返済遅延・延滞:通常、61日以上または3ヶ月以上の支払いの遅れが該当します。

- 債務整理:自己破産、個人再生、任意整理などの法的手続きを行った記録です。

- 代位弁済・保証履行:本人が返済できず、保証会社が代わりに返済したケースです。

- 強制解約:規約違反などを理由にクレジットカードなどを強制的に解約された場合です。

これらの情報は内容によりますが、約5年から10年間は信用情報機関に記録され続けます。

自分の信用情報を確認する方法

自分がどのような状況にあるのか正確に把握するために、信用情報機関に情報開示を請求することができます。

手続きはオンラインや郵送で可能で、数百円から千円程度の手数料で自身の信用情報を確認できます。

まずは現状を客観的に知ることが、次の一歩を踏み出すための重要なステップとなります。

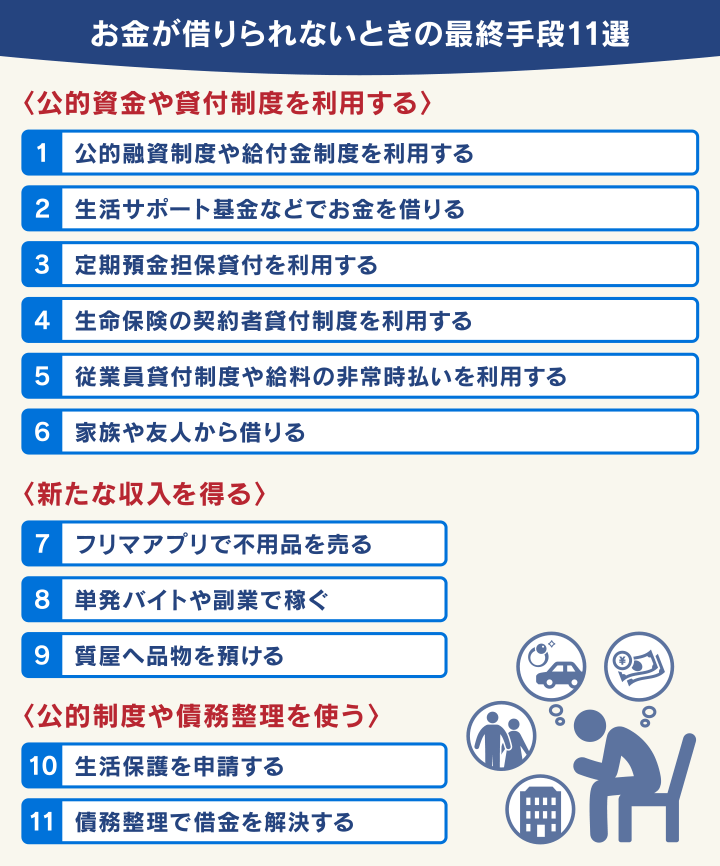

ブラックでも即日現金化が可能な最終手段5選

正規の金融機関からの借入が絶望的な状況でも、即日で現金を手に入れる方法はいくつか存在します。ただし、それぞれにメリットとデメリットがあるため、慎重な検討が必要です。

1. クレジットカードのショッピング枠現金化

クレジットカードに付帯しているショッピング枠を利用して現金を得る方法です。専門の業者を通じてキャッシュバック付きの商品を購入する、あるいは換金性の高い商品(ブランド品やゲーム機など)を自身で購入し、買取業者に売却する手口が一般的です。

メリット:既にクレジットカードを持っていれば、新たな審査なしで即日現金化が可能です。

デメリット:手数料が非常に高く、実質的には高金利の借金と同じです。また、クレジットカード会社の利用規約で禁止されている行為であり、発覚した場合はカードの強制解約や残債の一括請求を求められるリスクがあります。

2. 後払いアプリの現金化

Paidyやメルペイなどの「後払い(BNPL)」サービスを利用して商品を購入し、それを売却して現金化する方法です。仕組みはクレジットカードの現金化とほぼ同じです。

メリット:一部のアプリは信用情報機関を参照しない独自の審査基準を設けているため、ブラック状態でも利用できる可能性があります。

デメリット:こちらも利用規約で禁止されている場合がほとんどです。換金率も低く、手元に残る現金は利用額より大幅に少なくなります。アカウント停止のリスクも伴います。

3. 質屋の利用

ブランド品、腕時計、貴金属、スマートフォン、PCなど、価値のある私物を担保にお金を借りる方法です。これは貸金業法に基づいた正規の金融システムです。

メリット:個人の信用情報(ブラックリスト)は一切問われません。審査は品物の価値のみで行われ、即日で現金を借りられます。返済できない場合も、預けた品物を手放すだけで済み、取り立てや遅延損害金は発生しません。

デメリット:借りられる金額は、品物の査定額の7割から8割程度が上限です。また、金利は消費者金融よりも高めに設定されています。もちろん、価値のある品物を持っていなければ利用できません。

4. 不用品の売却

最も安全かつ確実な方法の一つが、自宅にある不要な物を売却することです。フリマアプリ(メルカリなど)やリサイクルショップ、専門の買取業者を利用します。

メリット:借金ではないため、返済義務や金利は一切ありません。誰にも迷惑をかけることなく、自力で現金を作り出せます。

デメリット:売却できる品物がなければ利用できません。また、希望する金額を即日で手に入れられるとは限らず、フリマアプリでは売れるまでに時間がかかることもあります。

5. 日雇い・単発バイト

即日払いや翌日払いに対応している日雇い・単発のアルバイトで働く方法です。求人アプリやサイトで簡単に見つけることができます。

メリット:確実に、そして正当な労働の対価として現金を得られます。借金ではないため、精神的な負担もありません。

デメリット:当然ながら、働くための時間と体力が必要です。すぐに働ける仕事が見つからない可能性や、給料の支払いが翌日以降になるケースもあります。体力的に働けない方には不向きです。

絶対に手を出してはいけない危険な資金調達法

切羽詰まった状況では、甘い言葉で誘う違法な業者に手を出してしまう危険性があります。しかし、それらは一時しのぎにしかならず、状況をさらに悪化させるだけです。以下の方法には絶対に手を出さないでください。

闇金(ヤミ金)

国や都道府県に貸金業としての登録をせず、違法な高金利で貸付を行う業者です。SNSやチラシで「ブラックOK」「審査なし」などと謳っていますが、その実態は犯罪組織です。

一度でも利用すると、法外な利息(10日で1割の「トイチ」など)を請求され、返済が滞れば職場や家族にまで及ぶ悪質な取り立てや嫌がらせを受けます。人生を破滅させる最悪の選択肢です。

個人間融資

SNSなどを通じて、個人がお金の貸し借りを行うことです。しかし、その多くは闇金業者が素性を隠して活動しているケースです。

個人を装っているため油断しがちですが、実態は闇金と変わりません。さらに、個人情報を悪用されたり、女性の場合は性的被害(ひととき融資)に遭ったりする危険性も極めて高いです。

給与ファクタリング

将来受け取る給料を「債権」として業者に買い取ってもらい、手数料を差し引いた現金を受け取るサービスです。一見すると金融取引ではないように見えますが、金融庁はこれを「貸金業」に該当すると判断しています。

無登録で営業している業者は闇金と同じで、年利に換算すると数百%にもなる法外な手数料を請求してきます。安易な利用は絶対に避けるべきです。

根本的な問題解決に向けたステップ

ここまで紹介した方法は、あくまで緊急避難的な対症療法に過ぎません。本当に状況を改善するためには、問題の根本原因と向き合う必要があります。

どこから も お金 が 借り られ ないという状況は、家計が破綻しているサインかもしれません。長期的な視点で生活を立て直すための行動を起こしましょう。

収支の見直しと家計管理

まずは、毎月の収入と支出を正確に把握することから始めましょう。家計簿アプリなどを活用し、何にどれだけお金を使っているのかを可視化します。

その上で、固定費(家賃、通信費、保険料)や変動費(食費、交際費)の中で削減できる項目がないか徹底的に見直します。一つ一つの削減額は小さくても、積み重ねることで大きな効果が生まれます。

公的支援制度の活用

経済的に困窮している場合、国や地方自治体が提供する公的支援制度を利用できる可能性があります。

例えば、「生活福祉資金貸付制度」は、低所得者世帯や高齢者世帯などに対し、生活再建のための資金を低金利または無利子で貸し付ける制度です。信用情報に関わらず相談できるため、まずは市区町村の社会福祉協議会に問い合わせてみましょう。

債務整理を検討する

もし多額の借金を抱え、自力での返済が困難な場合は、「債務整理」が最も有効な解決策となります。債務整理は、弁護士や司法書士などの専門家に依頼し、法的な手続きを通じて借金を減額または免除してもらう方法です。

主な手続きには「任意整理」「個人再生」「自己破産」の3種類があり、状況に応じて最適な方法を選択します。借金の取り立てが止まり、生活を再スタートさせるための現実的な道筋が見えてきます。無料相談を実施している法律事務所も多いため、一度専門家に相談することをお勧めします。

まとめ

金融機関から借入ができない厳しい状況でも、質屋の利用、不用品の売却、日雇いバイトなど、安全に現金を確保する方法は存在します。

クレジットカードの現金化といったグレーな方法は、高いリスクを伴うことを十分に理解した上で、最後の手段として慎重に判断すべきです。

そして、闇金や個人間融資といった違法な手段には、どのような状況であっても絶対に手を出してはいけません。これらは一時的な解決どころか、あなたをより深い深淵へと突き落とします。

緊急事態を乗り越えた後は、なぜどこから も お金 が 借り られ ない状況に陥ったのか、その根本原因と向き合うことが重要です。家計の見直しや公的支援の活用、そして必要であれば債務整理という法的な手段も視野に入れ、生活の再建を目指してください。一人で抱え込まず、専門家や公的機関に相談する勇気が、未来を切り開く第一歩となります。

お金をかけずに遊ぶデート【決定版】無料で楽しめるアイデアと節約術50選

お金をかけずに稼ぐ方法を完全ガイド!初心者でも安全なスマホ副業・ポイ活アプリを紹介

お金をかけずに遊ぶ家族必見!節約しながら最高の思い出作り

お金をかけずに遊ぶ大学生のための、最高の思い出を作る節約術と無料スポット完全ガイド

お金をかけずにアンチエイジング!若見え肌を作るための生活習慣

お金をかけずにリフレッシュ【完全ガイド】心身を癒し毎日を豊かにする最高の節約術

コメントを残す

Contenido relacionado