子供が自立するまでにかかるお金、大学卒業までの総額と賢い貯蓄方法を徹底解説

子供一人を育てるには、相当な費用がかかります。特に、大学卒業までを見据えた場合、その総額は多くの家庭にとって大きな経済的負担となり得ます。

計画的な資金準備は、子供の将来の選択肢を広げ、家庭の経済的安定を保つ上で不可欠です。本稿では、子供が生まれてから大学を卒業するまでの期間にかかる費用を具体的に分析し、効果的な貯蓄方法を解説します。

私たちのコンテンツを閲覧してください。

子供の成長段階別にかかる教育費の内訳

子供の教育費は、成長とともに増加していく傾向にあります。進路の選択、特に公立か私立かによって、その金額は大きく変動します。ここでは、各段階での費用の目安を見ていきます。

未就学児(0歳〜6歳)の費用

この時期は、食費やおむつ代、衣料費といった生活必需品に加え、保育施設にかかる費用が大きな割合を占めます。

認可保育園に通うか、私立の幼稚園に通うかで費用は大きく異なります。一般的に、私立幼稚園の方が費用は高くなる傾向にあります。

また、多くの家庭でスイミングスクールや英語教室、ピアノといった習い事を始めます。これらの月謝も、家計に着実な影響を与え始めます。

小学生(7歳〜12歳)の費用

公立小学校に進学する場合、授業料はかかりませんが、給食費や教材費、PTA会費などが必要となります。

一方で、私立小学校に進学すると、年間100万円以上の学費がかかることも珍しくありません。この選択が、教育費総額に最も大きな影響を与える要因の一つです。

この時期から、学習塾や通信教育を利用する子供が増え始めます。中学受験を視野に入れる場合、塾の費用は年間数十万円に上ることもあります。

中学生(13歳〜15歳)の費用

中学校でも、公立と私立で学費に大きな差があります。公立の場合、年間にかかる学習費は約50万円前後ですが、私立ではその2倍から3倍に達します。

高校受験に向けて、学習塾に通う生徒の割合がさらに高まります。特に中学3年生になると、夏期講習や冬期講習などの追加費用が発生します。

部活動にかかる費用も無視できません。ユニフォーム代や遠征費など、活動内容によってはまとまった出費が必要になります。

高校生(16歳〜18歳)の費用

高校も公立と私立で学費の差は顕著です。国の就学支援金制度がありますが、世帯収入によっては対象外となる場合もあり、私立高校の費用は家計に重くのしかかります。

大学進学を目指す生徒の多くが、予備校や塾に通います。大学入学共通テストや個別試験の対策には、年間で50万円以上の費用がかかることもあります。

交通費や参考書代、模試の受験料なども積み重なります。また、友人との交際費やスマートフォンの通信費など、子供自身の裁量で使うお金も増えていきます。

大学進学にかかる費用:最大の山場

教育費の中で最も大きな割合を占めるのが、大学の4年間(あるいは6年間)にかかる費用です。入学金、授業料、そして自宅を離れて暮らす場合は生活費も必要となり、周到な準備が求められます。

子供 が 自立 する まで に かかる お金の中でも、この大学費用が最大の関門と言えるでしょう。進学先によって総額は数百万単位で変わってきます。

国公立大学と私立大学の学費比較

大学の学費は、国公立か私立か、また文系か理系かによって大きく異なります。以下は一般的な目安です。

- 国公立大学:入学金が約28万円、年間の授業料が約54万円です。4年間の総額は約240万円程度となります。

- 私立大学(文系):入学金が約25万円、年間の授業料が約80万円〜120万円です。4年間の総額は400万円を超えることが一般的です。

- 私立大学(理系):入学金は文系と同程度ですが、施設設備費などが加わるため、年間の授業料は約110万円〜160万円となります。4年間で550万円以上かかることもあります。

- 私立大学(医歯薬系):この分野は特に高額で、6年間の総額は2,000万円から5,000万円に達することもあります。

学費以外の費用(生活費)

子供が自宅を離れて一人暮らしをする場合、学費に加えて生活費の仕送りが必要になります。これは非常に大きな負担です。

主な内訳は、家賃、食費、光熱水道費、通信費、交際費などです。全国大学生活協同組合連合会の調査によると、下宿生の親からの仕送り額の平均は月額8万円前後となっています。

これを年間に換算すると約100万円、4年間では400万円にもなります。さらに、アパートの敷金・礼金や家具・家電の購入費といった初期費用も数十万円かかります。

大学卒業までの総額シミュレーション

これまでのデータを基に、子供が生まれてから大学を卒業するまでにかかる教育費の総額を試算してみましょう。

すべて国公立のルートを進んだ場合:

未就学から高校までで約570万円、大学で約240万円、合計で約810万円が一つの目安です。

すべて私立(文系)のルートを進んだ場合:

未就学から高校までで約1800万円、大学で約400万円、合計で約2200万円となります。

これに、塾や習い事の費用、一人暮らしの生活費などを加えると、総額はさらに膨らみます。子供 が 自立 する まで に かかる お金は、進路選択によって1,000万円以上の差が生じる可能性があるのです。

賢い教育資金の貯蓄方法

これほど高額な教育資金を、どのように準備すればよいのでしょうか。重要なのは、早期に計画を立て、着実に実行することです。ここでは、効果的な貯蓄・運用方法をいくつか紹介します。

早く始めることの重要性

教育資金の準備は、子供が生まれたらすぐに始めるのが理想です。開始が早いほど、月々の積立額を抑えることができます。

例えば、18年後に500万円を貯める目標を立てた場合、毎月の積立額は約2万3000円です。しかし、10年で準備しようとすると、毎月約4万2000円が必要になります。

また、長期間の運用が可能であれば、複利の効果を最大限に活用できます。時間を味方につけることが、教育資金準備における最大の鍵です。

具体的な貯蓄・運用方法

家庭の状況やリスク許容度に応じて、複数の方法を組み合わせるのが賢明です。

学資保険

学資保険は、教育資金準備の代表的な方法です。毎月決まった保険料を支払うことで、子供の進学時期に合わせて満期金や祝い金を受け取れます。

契約者である親に万が一のことがあった場合、以降の保険料の支払いが免除される保障が付いているのが大きな特徴です。

ただし、現在の低金利下では返戻率(支払った保険料総額に対する受取総額の割合)が低く、資産を大きく増やす目的には向いていません。強制的に貯蓄する仕組みとして有効です。

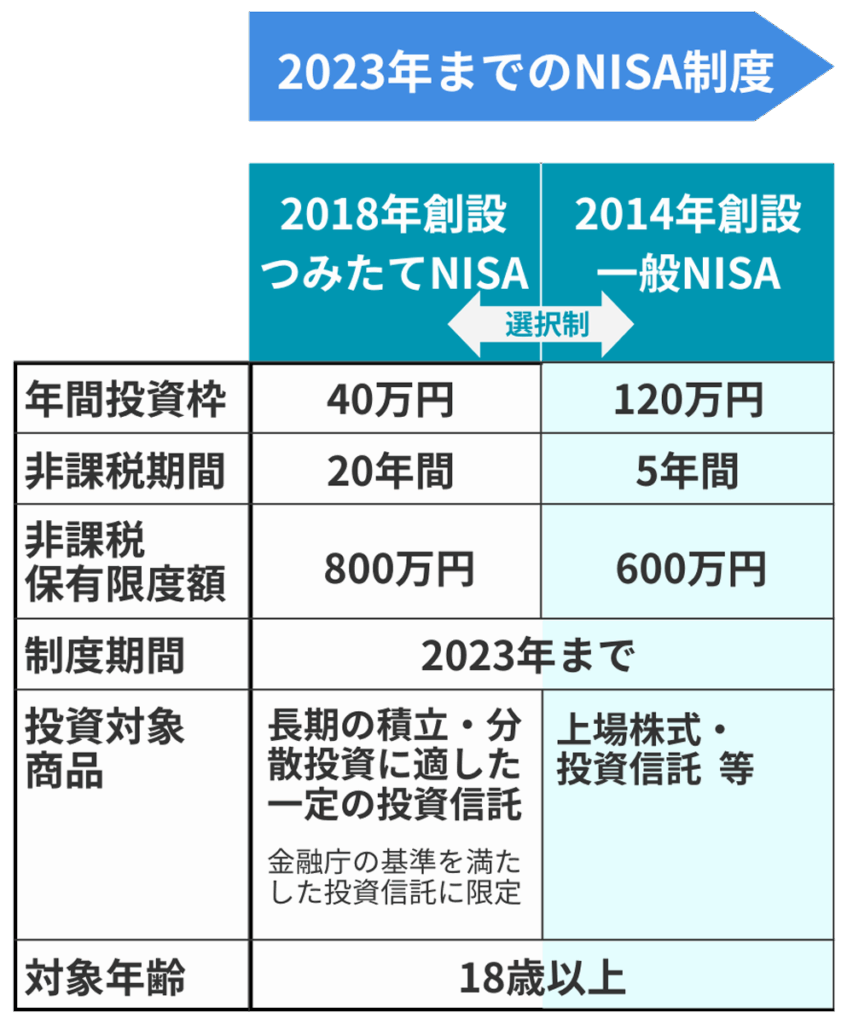

つみたてNISA

より積極的に資産を増やしたい場合は、つみたてNISA(少額投資非課税制度)の活用が考えられます。年間40万円までの投資で得られた利益が非課税になる制度です。

投資信託などを毎月コツコツ積み立てることで、長期的に見れば銀行預金や学資保険を上回るリターンが期待できます。

ただし、投資であるため元本保証はありません。市場の変動によっては、元本割れのリスクがあることを理解した上で、余裕資金で行うことが重要です。

児童手当を全額貯蓄する

国から支給される児童手当を使わずに、すべて貯蓄に回すという方法は、非常にシンプルかつ効果的です。

0歳から15歳まで、所得制限にかからない場合に受け取れる総額は、約200万円になります。このお金は「ないもの」として考え、専用の口座で管理するのが良いでしょう。

これだけで、大学の入学金や初年度の授業料の一部をカバーできます。教育資金準備の確実な土台となります。

まとめ

子供を一人、大学卒業まで育てるには、進路によって1,000万円から2,500万円以上という莫大な費用がかかります。この現実は、多くの親にとって重い課題です。

しかし、この金額に圧倒される必要はありません。重要なのは、子供の誕生と同時に、あるいはそれ以前から、長期的な視点で資金計画を立てることです。

まず、自分たちの家庭がどのような進路を子供に用意してあげたいのかを話し合い、目標額を設定することが第一歩となります。公立中心か、私立も視野に入れるかで、準備すべき金額は大きく変わります。

次に、その目標額を達成するための具体的な手段を選択します。学資保険のような安全確実な方法で土台を築きつつ、つみたてNISAのような制度を活用して積極的に資産を増やすことを検討するのも良いでしょう。

児童手当を全額貯蓄に回すといった、シンプルで継続しやすいルールを作ることも非常に有効です。大切なのは、無理なく、しかし着実に資産を形成していく仕組みを家庭内に構築することです。

子供 が 自立 する まで に かかる お金の準備は、決して楽な道のりではありません。しかし、早くから計画的に取り組むことで、家計への負担を平準化し、子供が希望する進路を経済的な理由で諦めさせることなく、その夢を応援することが可能になります。未来への最も価値ある投資として、今日から行動を始めましょう。

お金をかけずに遊ぶデート【決定版】無料で楽しめるアイデアと節約術50選

お金をかけずに稼ぐ方法を完全ガイド!初心者でも安全なスマホ副業・ポイ活アプリを紹介

お金をかけずに遊ぶ家族必見!節約しながら最高の思い出作り

お金をかけずに遊ぶ大学生のための、最高の思い出を作る節約術と無料スポット完全ガイド

お金をかけずにおしゃれに暮らすアイデア集。賢く楽しむ50のコツ

お金なくても結婚できる方法|貯金ゼロから始める具体的な準備と費用を抑えるコツ

コメントを残す

Contenido relacionado