海外でお金をおろす方法|手数料で比較するカードの選び方と安全なATM操作術

海外旅行や出張の際、現地通貨の準備は欠かせません。多額の現金を日本から持ち込むのは安全面で不安があり、両替所は手数料が高くつくことも少なくありません。

現在、最も一般的で便利な方法は、現地のATMを利用して現金を引き出すことです。この記事では、海外のATMでスムーズにお金をおろすための具体的な方法、手数料を最小限に抑えるためのカード選び、そして安全に操作するための注意点を詳しく解説します。

私たちのコンテンツを閲覧してください。

海外で現金を引き出す主な方法

海外のATMから現地通貨を引き出すには、いくつかの方法があります。それぞれにメリット・デメリットがあるため、自身のスタイルに合ったものを選ぶことが重要です。主に「クレジットカード」「デビットカード」「海外プリペイドカード」の3種類が利用されています。

クレジットカードのキャッシング

クレジットカードには、買い物に利用する「ショッピング枠」とは別に、現金を借り入れできる「キャッシング枠」が設定されています。この機能を使えば、海外のATMから現地通貨を直接引き出すことが可能です。

最大のメリットは、世界中の多くのATMで利用できることです。VISA、Mastercard、JCBなどの国際ブランドのロゴがあるATMなら、ほとんどの場合で対応しています。

ただし、キャッシングは借金であるため、引き出した翌日から利息が発生します。年利は18%前後が一般的で、日割りで計算されるため、返済が遅れるほどコストは膨らみます。この利息をいかに抑えるかが、お得に利用する鍵となります。

デビットカード

デビットカードは、利用すると即座に連携している銀行口座から引き落とされる仕組みのカードです。国際ブランド付きのデビットカードであれば、海外のATMでも利用できます。

自分の預金口座から直接引き出すため、借金にならず、金利が発生しないのが大きなメリットです。予算管理がしやすく、使いすぎる心配もありません。

一方で、銀行が設定する海外ATM利用手数料や為替手数料がかかります。また、口座残高以上の金額は引き出せないため、旅行前に十分な資金を口座に入れておく必要があります。

海外プリペイドカード

海外プリペイドカードは、事前に日本円でチャージ(入金)しておき、その範囲内で海外のATMから現地通貨を引き出したり、加盟店で支払ったりできるカードです。

チャージした金額までしか使えないため、万が一紛失や盗難に遭っても被害を限定できるというセキュリティ面のメリットがあります。審査不要で発行できるものが多く、学生やクレジットカードを持ちたくない方にも人気です。

デメリットとしては、チャージ手数料やATM引き出し手数料が別途かかる場合が多いこと、そして為替レートがクレジットカードやデビットカードに比べて不利に設定されていることがある点です。

手数料を徹底比較!お得なカードの選び方

海外でATMを利用する際に最も気になるのが手数料です。一見わずかな差に見えても、利用回数が増えれば大きな金額になります。手数料の構造を理解し、最もコストを抑えられるカードを選びましょう。

これが、賢い海外でお金をおろす方法の第一歩です。

為替レートと海外事務手数料

海外でカードを利用する際、日本円から現地通貨への両替が行われます。この時に適用されるのが「為替レート」です。

カード会社が用いる為替レートは、基準となるレートに「海外事務手数料(海外取引事務手数料)」と呼ばれる手数料が上乗せされています。この手数料は、カード会社によって異なり、一般的に1.6%~2.5%程度です。

例えば、1ドル150円の時に100ドルを引き出す場合、基準では15,000円ですが、手数料が2.2%のカードなら15,330円が請求される計算になります。この手数料率が低いカードを選ぶことが、節約の基本です。

ATM利用手数料

ATMで現金を引き出す際には、2種類のATM利用手数料が発生する可能性があります。

一つは、カード発行会社が請求する手数料です。多くのカード会社では、1回の引き出しにつき110円~220円(税込)の手数料を設定しています。これは利用金額にかかわらず固定でかかることが多いです。

もう一つは、現地のATMを管理する金融機関が請求する手数料です。これは「現地ATM設置機関手数料」とも呼ばれ、国や金融機関によって金額は異なります。手数料がかかる場合は、操作画面にその旨が表示されることがほとんどです。

手数料を節約するためには、一度にまとめてある程度の金額を引き出し、引き出し回数を減らすことが効果的です。また、一部のカードでは、これらの手数料が無料になる特典が付いているものもあります。

金利(クレジットカードのキャッシング)

クレジットカードのキャッシングで最も注意すべきコストが「金利」です。年利18%程度が一般的で、引き出した日から返済日まで日割りで計算されます。

例えば、10万円を年利18%で借りて30日後に返済した場合の利息は、約1,479円(100,000円 × 18% ÷ 365日 × 30日)となります。

この利息を最小限に抑えるための強力な方法が「繰り上げ返済」です。多くのカード会社では、帰国後すぐにオンラインや電話で支払い手続きができます。帰国後すぐに返済すれば、利息の発生を数日分に抑えることができ、両替所よりもお得になるケースが多くあります。

カード種類別のおすすめポイント

結局どのカードを選べば良いのか、目的別にポイントをまとめます。

- クレジットカード:

繰り上げ返済を前提とするなら、最も手数料を抑えられる可能性が高いです。特に海外事務手数料が低いカードや、キャッシングの金利が優遇されているカードがおすすめです。海外旅行保険が自動付帯しているものも多く、旅の安心材料になります。

- デビットカード:

予算管理を徹底したい方や、借金に抵抗がある方に最適です。銀行によっては海外ATM利用手数料が無料のデビットカードも発行しています。自分のメインバンクで発行されているカードの条件を確認してみましょう。

- 海外プリペイドカード:

セキュリティを最優先する方、長期留学やワーキングホリデーで生活費を管理したい方に向いています。複数の通貨をチャージできるタイプもあり、複数の国を周遊する際に便利です。

最適なカードは一枚とは限りません。種類の違うカード(例:VISAのクレジットカードとMastercardのデビットカード)を2枚以上持っていくことで、片方が使えないといったリスクにも備えられます。

安全なATM操作術とトラブル対処法

便利な海外ATMですが、日本と同じ感覚で使うとトラブルに巻き込まれる可能性があります。安全な使い方と、万が一の際の対処法を知っておくことは非常に重要です。安心して海外でお金をおろす方法を実践しましょう。

ATMの選び方と注意点

まず、利用するATMの場所を慎重に選びましょう。最も安全なのは、銀行の支店内や空港、大手ショッピングモール内など、明るく人目のある場所に設置されたATMです。

路上にぽつんと設置されている独立型のATMや、薄暗い場所にあるものは避けるのが賢明です。犯罪者はそうした場所を狙っています。

ATMを操作する前には、カード挿入口やキーパッドに不審な装置が取り付けられていないか確認してください。これは「スキミング」と呼ばれる手口で、カード情報を盗み取るための装置です。少しでも不自然に感じたら、そのATMの利用はやめましょう。

暗証番号(PIN)を入力する際は、必ずもう片方の手でキーパッドを覆い隠し、周囲から見られないようにしてください。これは基本的ながら非常に重要な防犯対策です。

ATM操作の基本ステップ

海外のATMは機種によって画面が異なりますが、基本的な操作の流れはほぼ同じです。多くのATMでは言語選択が可能で、「English」を選べば問題なく操作できます。

- カードを挿入します。

- 言語を選択します。(「English」を選択)

- 暗証番号(PIN)を入力し、「Enter」または「OK」を押します。

- 取引内容を選択します。「Withdrawal」(引き出し)を選びます。クレジットカードの場合は「Cash Advance」(キャッシング)と表示されることもあります。

- 口座の種類を選択します。「Savings」(普通預金)、「Checking」(当座預金)、「Credit」(クレジットカード)などから選びます。デビットカードは「Savings」、クレジットカードは「Credit」が一般的です。

- 引き出したい金額を選択または入力します。

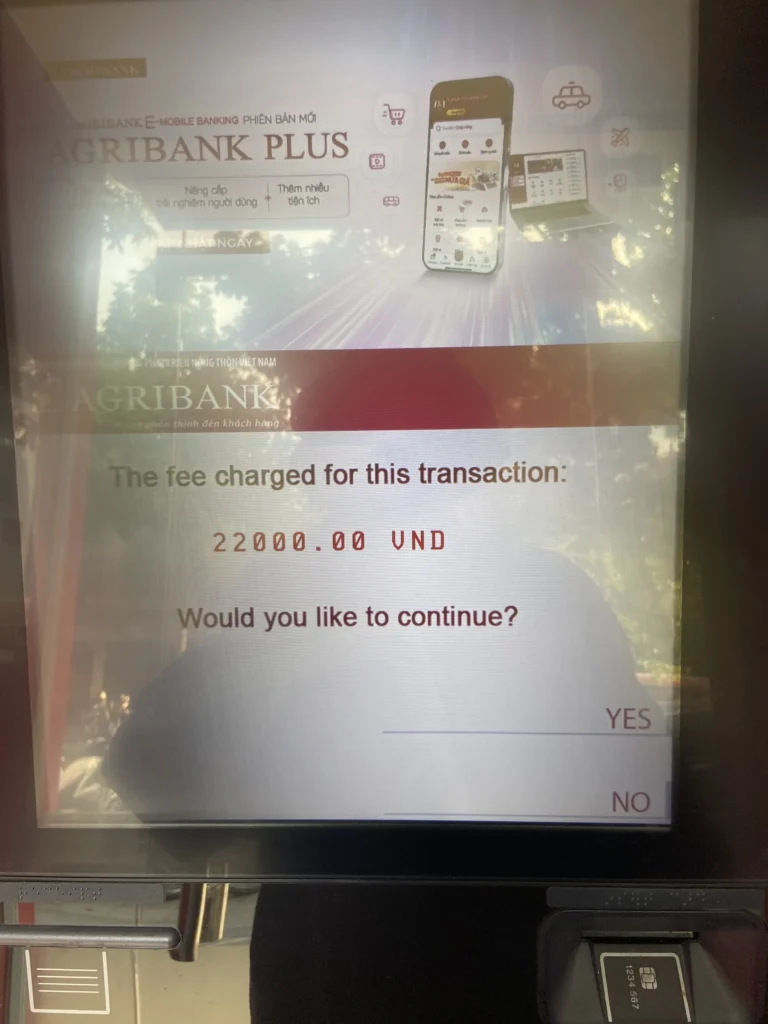

- 手数料に関する確認画面が表示されたら内容を確認し、同意します。

- 現金、カード、利用明細書(Receipt)を受け取ります。必ずすべて受け取ったか確認してください。

利用明細書は、後で問題が発生した際の証拠となるため、必ず保管しておきましょう。

トラブル発生時の対処法

細心の注意を払っていても、予期せぬトラブルが起こることはあります。落ち着いて対処できるように、主なケースと対処法を覚えておきましょう。

- カードがATMに飲み込まれた

すぐにATMに記載されている連絡先か、そのATMを管理する銀行に連絡します。営業時間外などで対応してもらえない場合は、直ちに日本のカード発行会社の緊急連絡先に電話し、カードの利用を停止してください。

- 現金が出てこないのに口座からは引き落とされた

まず、ATMから発行された利用明細書を必ず保管してください。その上で、速やかにカード発行会社に連絡し、状況を説明します。調査には時間がかかる場合がありますが、正当性が認められれば後日返金されます。

- カードを紛失・盗難された

気づいた時点ですぐに、カード発行会社の24時間対応の緊急連絡先に電話し、カードを無効化する手続きを行ってください。この連絡先は、事前にメモして財布とは別の場所に保管しておくことが極めて重要です。

複数のカードを分散して保管しておくことで、一枚を紛失しても旅を続けられる可能性が高まります。

まとめ

海外のATMで現金を引き出すことは、今や海外旅行におけるスタンダードな資金調達方法です。しかし、その利便性の裏には手数料というコストと、スキミングや盗難といったリスクが存在します。

最も重要なのは、日本にいるうちからの「準備」です。自身の旅行スタイルや目的に合わせて、最適なカードを事前に選んでおくことが、手数料を節約し、安心して旅行を楽しむための第一歩となります。

クレジットカードのキャッシングを利用するなら繰り上げ返済を徹底する、デビットカードで予算管理を重視する、プリペイドカードでセキュリティを確保するなど、それぞれのカードの特性を最大限に活かしましょう。

また、VISAやMastercardなど、異なる国際ブランドのカードを複数枚用意し、万が一の際に備える「リスク分散」の考え方も忘れてはなりません。安全なATMの選び方や操作方法を身につけ、トラブル発生時の連絡先を控えておけば、心に余裕が生まれます。

これらの知識と準備があれば、海外での資金管理に関する不安は大きく軽減されるはずです。スマートな資金計画で、海外での滞在をより一層充実させ、素晴らしい思い出を作ってください。

お金をかけずに勉強する秘訣とは?独学で成果を出すための無料ツール活用術と時間管理のコツ

お金をかけずにプレゼントで大切な人の記憶に残る一日を演出する方法|記念日や誕生日に使えるアイデアを網羅

お金をかけずに可愛くなる方法|誰でも今日から実践できる究極の美容テクニック

お金をかけずに大学へ!知らないと損する学費免除・奨学金制度

お金なくても結婚できる方法|貯金ゼロから始める具体的な準備と費用を抑えるコツ

お金なくても生きていける!都会や田舎で実践できる節約術と生活の知恵を徹底解説

コメントを残す

Contenido relacionado