どうしたらお金が貯まる?初心者でもできる貯金術と賢い資産運用の始め方

「将来のためにお金を貯めたい」と考えていても、何から手をつければ良いのか分からず、なかなか行動に移せない方は少なくありません。

この記事では、貯金が苦手な初心者の方でも実践できる具体的な貯金術と、将来を見据えた賢い資産運用の第一歩について、分かりやすく解説します。

私たちのコンテンツを閲覧してください。

なぜお金が貯まらないのか?まずは原因を理解しよう

多くの人がお金を貯められない背景には、いくつかの共通した原因が存在します。闇雲に節約を始める前に、まずは自身の状況と照らし合わせ、根本的な原因を理解することが重要です。

原因が分かれば、対策も立てやすくなり、貯金成功への道筋が見えてきます。

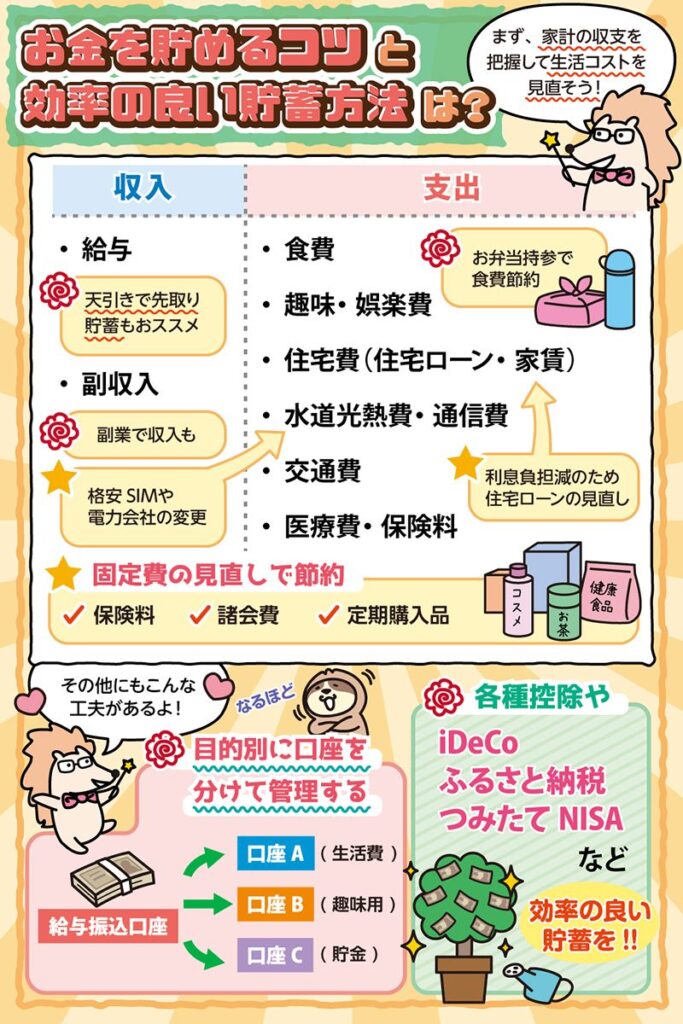

収入と支出の把握不足

お金が貯まらない最も大きな原因の一つは、自分のお金が「どこから来て、どこへ消えているのか」を正確に把握していないことです。

毎月の給料は分かっていても、何にいくら使ったのかを把握していなければ、無駄な出費に気づくことはできません。

特に、コンビニでの買い物やカフェでの一息など、一つ一つは少額でも積み重なると大きな金額になる「ラテマネー」は見過ごされがちです。

まずは家計簿アプリなどを活用し、最低でも1ヶ月間、全ての支出を記録することから始めましょう。現状を「見える化」することが第一歩です。

明確な目標がない

「なんとなく将来が不安だから」という漠然とした理由だけでは、貯金のモチベーションを維持するのは困難です。

人は具体的な目標があって初めて、それに向かって努力を継続できるものです。貯金も同様で、明確な目標設定が不可欠です。

例えば、「1年後に海外旅行へ行くために30万円貯める」「5年後に車の頭金として100万円貯める」といった、具体的で期限のある目標を立てましょう。

目標が具体的であればあるほど、達成までの道のりがイメージしやすくなり、日々の節約にも意味が生まれます。

「余ったら貯金」という考え方

「給料が入ったらまず生活費を使い、月末に余った分を貯金しよう」という考え方は、貯金に失敗する典型的なパターンです。

この方法では、手元にお金があるとつい使いすぎてしまい、月末にはほとんど残らないという事態に陥りがちです。

お金を確実に貯めるためには、この考え方を180度転換する必要があります。収入があったら、まず先に貯金額を確保することが鉄則です。

この「先取り貯金」を実践することで、貯金は「余ったらするもの」から「必ずするもの」へと変わります。

初心者でもできる!今日から始める具体的な貯金術

貯金ができない原因を理解したら、次はいよいよ具体的な行動に移ります。ここでは、誰でも簡単に始められる効果的な貯金術を3つのステップで紹介します。

特別な知識や難しい計算は不要です。一つずつ着実に実践することで、あなたの家計は確実に改善に向かうでしょう。

家計の「見える化」から始めよう

最初のステップは、前述の通り、家計の現状を正確に把握することです。手書きの家計簿でも良いですが、最近はスマートフォンアプリが非常に便利です。

レシートを撮影するだけで自動的に品目を分類してくれるアプリや、銀行口座やクレジットカードと連携して自動で収支を記録してくれるアプリも多くあります。

支出を記録する際は、それを「固定費」と「変動費」に分けてみましょう。固定費は家賃や通信費など毎月ほぼ一定の支出、変動費は食費や交際費など月によって変動する支出です。

この分類により、どこに無駄が潜んでいるのか、どこから手をつけるべきかが見えやすくなります。まずは現状把握に徹しましょう。

固定費の見直しが最も効果的

家計改善において、最も効果が高く、かつ持続的なのが固定費の見直しです。一度見直すだけで、その効果が毎月、毎年と続いていくため、労力対効果が非常に高いのです。

例えば、スマートフォンの料金プランです。大手キャリアから格安SIMに変更するだけで、月々数千円の節約になるケースは珍しくありません。

また、あまり利用していないサブスクリプションサービス(動画配信、音楽配信など)はありませんか?一つ一つは少額でも、複数契約していると大きな負担になります。

生命保険や自動車保険の内容を定期的に見直すことも重要です。ライフステージの変化に合わせて、不要な保障を削ることで保険料を抑えることが可能です。

「先取り貯金」を仕組み化する

どうしたらお金が貯まるか、その最も確実な答えが「先取り貯金」の仕組み化です。これは、意志の力に頼るのではなく、自動的にお金が貯まる環境を作ることです。

最も簡単な方法は、給料が振り込まれる口座から、毎月決まった日に決まった額を別の貯金専用口座へ自動振替する設定をすることです。

会社の制度に「財形貯蓄」があれば、それを利用するのも良いでしょう。給与から天引きで貯蓄されるため、手間がかからず確実です。

最初は収入の10%など、無理のない範囲から始めましょう。重要なのは、貯金したお金は「初めからなかったもの」として考え、残った金額で生活する習慣をつけることです。

貯金から一歩先へ。賢い資産運用の始め方

ある程度の貯金(生活防衛資金として生活費の3ヶ月〜1年分が目安)ができたら、次はそのお金を「働かせる」ことを考えてみましょう。それが資産運用です。

超低金利時代の現代において、銀行預金だけではインフレによってお金の価値が目減りしてしまう可能性があります。資産運用は、将来の資産を効率的に増やすための重要な手段です。

なぜ資産運用が必要なのか?

資産運用が必要な最大の理由は、インフレ(物価上昇)のリスクに備えるためです。例えば、年2%のインフレが続くと、100万円の価値は10年後には約82万円にまで下がってしまいます。

銀行の普通預金金利がほぼ0%である現在、お金をただ預けておくだけでは、その価値は実質的に減っていく一方なのです。

資産運用によって、インフレ率を上回るリターンを目指すことで、資産の価値を守り、さらに増やしていくことが可能になります。

また、運用で得た利益がさらに利益を生む「複利の効果」を活かせば、時間を味方につけて雪だるま式に資産を増やすことも夢ではありません。

初心者におすすめの資産運用方法

「投資」と聞くと、専門知識が必要でリスクが高いというイメージを持つかもしれませんが、初心者向けの制度や商品も数多く存在します。

つみたてNISA(少額投資非課税制度)は、国が推奨する初心者向けの制度です。年間40万円までの投資で得た利益が最長20年間非課税になります。

金融庁が厳選した、手数料が安く長期的な資産形成に適した投資信託などが対象商品となっており、安心して始めやすいのが特徴です。

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出して運用し、60歳以降に受け取る私的年金制度です。最大のメリットは、掛金が全額所得控除の対象となり、所得税や住民税が軽減される点です。

これらの制度を活用し、全世界や全米の株価指数に連動するような低コストのインデックスファンドに毎月コツコツと積立投資をすることが、初心者にとって最も王道で再現性の高い方法と言えるでしょう。

資産運用を始める際の心構え

資産運用を成功させるためには、いくつかの重要な心構えがあります。まず、「長期・積立・分散」という三原則を徹底することです。

短期的な価格の変動に一喜一憂せず、長期的な視点でコツコツと積立を続けること。そして、一つの資産に集中させるのではなく、複数の国や資産に分散させることでリスクを低減します。

次に、少額から始めることです。つみたてNISAなどは月々1,000円といった少額から始められます。まずは無理のない範囲で始め、慣れてきたら徐々に金額を増やしていくのが良いでしょう。

最後に、リスクを正しく理解することです。投資には元本割れのリスクが伴います。必ず、当面使う予定のない「余裕資金」で行うことを徹底してください。

結論

どうしたらお金が貯まるのかという問いへの答えは、決して魔法のような裏技ではありません。それは、日々の地道な行動の積み重ねにあります。

まずは、家計簿アプリで収支を「見える化」し、自分のお金の流れを正確に把握することから始めましょう。次に、通信費や保険料といった固定費を見直し、無理なく続けられる節約の土台を築きます。

そして最も重要なのが、「先取り貯金」を仕組み化し、意志の力に頼らずとも自動的にお金が貯まる環境を構築することです。これが貯蓄を成功させるための核となります。

生活防衛資金が貯まったら、インフレに負けないために、つみたてNISAやiDeCoといった制度を活用して資産運用の第一歩を踏み出しましょう。「長期・積立・分散」を心掛け、少額からコツコツと続けることが成功の鍵です。

今日からできる小さな一歩が、10年後、20年後のあなたの未来を大きく変える力を持っています。まずは最初の一歩を踏み出すことから始めてみてください。

お金をかけずに遊ぶデート【決定版】無料で楽しめるアイデアと節約術50選

お金をかけずに稼ぐ方法を完全ガイド!初心者でも安全なスマホ副業・ポイ活アプリを紹介

お金をかけずに遊ぶ家族必見!節約しながら最高の思い出作り

お金をかけずに遊ぶ大学生のための、最高の思い出を作る節約術と無料スポット完全ガイド

お金をかけずにアンチエイジング!若見え肌を作るための生活習慣

お金をかけずにリフレッシュ【完全ガイド】心身を癒し毎日を豊かにする最高の節約術

コメントを残す

Contenido relacionado